中心思想

短期业绩承压背后的结构性机遇

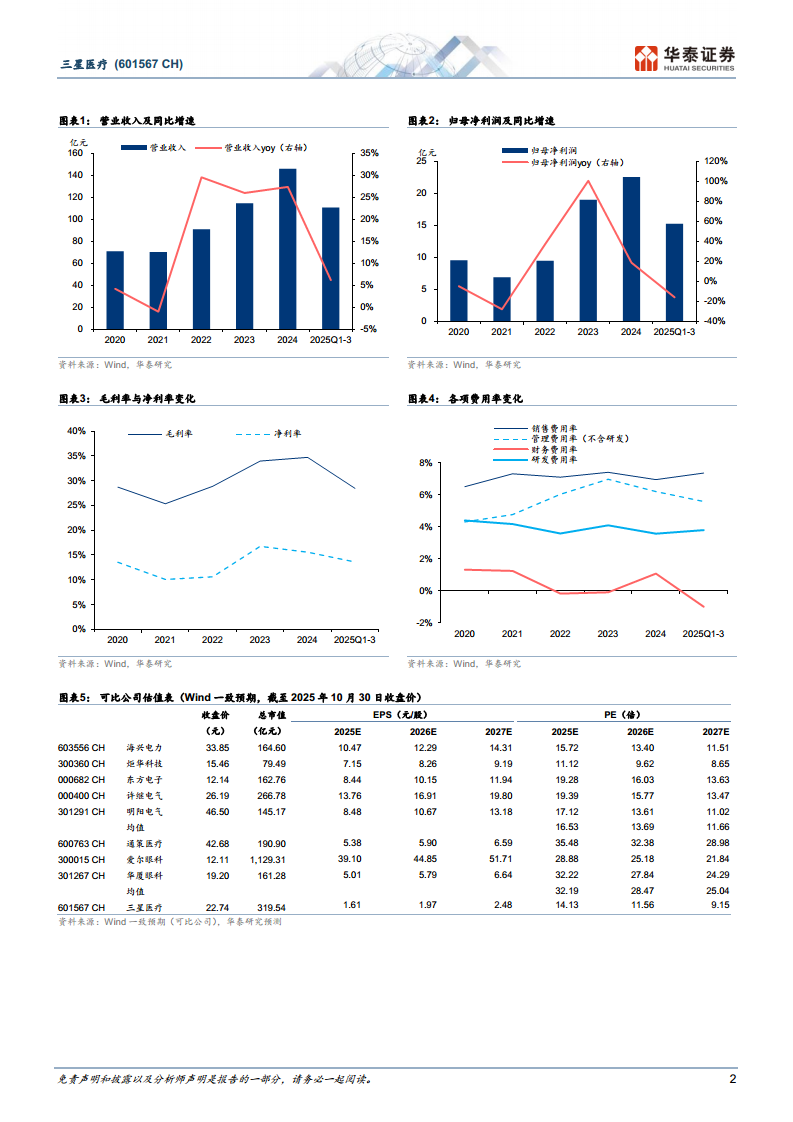

- 公司2025年Q3营收和归母净利润同比分别下降9.56%和55.22%,主要受国内订单交付放缓、国内低价订单及海外首单低毛利率配电订单交付拖累,导致毛利率同比下滑7.74个百分点至28.46%。

- 然而,公司海外配电在手订单同比激增125.45%至21.69亿元,表明国际市场拓展取得实质性突破,未来随着延续性订单价格回升,毛利率有望逐步修复。

- 网内业务在国南网保持领先地位,网外业务积极拓展新能源及新场景客户,为中长期增长提供支撑。伴随国网新标电表招标启动,预计后续价格将明显回升。

盈利预测下调下的价值重估

- 考虑到交付节奏、低价订单影响及医疗业务管理收紧,华泰证券下调公司2025-2027年归母净利润预测分别至22.61亿、27.65亿、34.91亿元,对应EPS为1.61/1.97/2.48元。

- 但基于2026年智能配用电及医疗服务业务分部估值,给予目标价28.32元,维持“买入”评级,隐含约24.5%的上行空间,反映对公司海外配电高增长及盈利能力修复的长期信心。

主要内容

季报业绩分析:量价双重压力致盈利下滑

- 营收与利润表现:2025年Q1-3实现营收110.80亿元(同比+6.19%),Q3单季营收31.08亿元(同比-9.56%,环比-28.42%);Q1-3归母净利润15.28亿元(同比-15.85%),Q3单季归母净利润2.98亿元(同比-55.22%,环比-59.74%)。

- 毛利率与费用率变动:Q1-3毛利率28.46%,同比下降7.74pct;净利率13.60%,同比下降3.87pct。毛利率下滑主因:(1)国内配用电产品降价;(2)海外为突破新市场采取初期降价取单策略,部分低价订单交付。Q1-3期间费用率15.80%,同比-2.01pct,其中销售费用率上升0.59pct,管理费用率下降0.72pct,财务费用率下降1.73pct,研发费用率下降0.15pct。

在手订单与海外拓展:海外配电订单翻倍增长

- 总体订单规模:截至2025年Q3,公司在手订单合计179.14亿元,同比增长14.69%。

- 海外配电突破:海外配电在手订单21.69亿元,同比大幅增长125.45%。重点突破欧洲、中东、拉美市场,继前期在沙特、墨西哥、希腊、巴西取得首单后,2025年又在匈牙利、罗马尼亚、吉尔吉斯斯坦等地实现首单突破。

- 海外用电进展:深耕高端市场、发力新兴市场,7月取得美国智能电表首单突破;同时设立肯尼亚生产基地,支撑非洲电表业务拓展及AMI项目落地。

- 国内业务:国南网中标保持行业领先,重点发力地方电网,如内蒙古电力集团计量及配电招标中截至25H1累计取单1.46亿,同比增长188%。网外聚焦新能源央国企平台大客户,风电领域快速突破,积极储备石油化工、数据中心等新场景客户,已获千万级订单。

盈利预测与估值:下调目标价但维持买入

- 盈利预测调整:考虑到国内交付偏慢、低价订单交付及医疗业务管理收紧,下调2025-2027年归母净利润预测至22.61/27.65/34.91亿元(下调幅度-16.23%/-15.21%/-10.60%),对应EPS 1.61/1.97/2.48元。

- 估值方法:采用分部估值法,预计2026年智能配用电及其他业务净利润24.5亿元,给予13.7倍PE(参考可比公司均值);医疗服务净利润3.1亿元,给予20倍PE(考虑管理收紧折价)。合计目标价28.32元,前值为29.72元(基于25年15/20倍PE)。

- 风险提示:电网投资不及预期、海外智能电表渗透率增速不及预期、行业竞争加剧、原材料价格上涨、医疗业务不及预期等。

总结

三星医疗2025年Q3业绩承压明显,营收与净利润均出现显著下滑,毛利率因国内价格竞争及海外首单低价策略而大幅下降。但从结构上看,海外配电订单持续高速增长,在手订单同比增幅达125%,体现了公司国际化战略的成果;网内、网外业务同步推进,有望受益于国网新标电表招标价格回升。尽管短期盈利受到压制,但公司长期增长动能依然强劲。华泰证券下调盈利预测但维持“买入”评级,反映出对海外业务量价修复及国内业务改善的预期。投资者需关注订单交付节奏、原材料价格及竞争格局变化带来的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用