中心思想

业绩承压,AI医疗成破局关键:嘉和美康短期阵痛与长期增长逻辑

短期业绩显著下滑,多重因素叠加致亏损扩大: 嘉和美康2025年三季度报告显示,公司前三季度营业收入同比下降30.67%至3.3亿元,归母净亏损扩大320.68%至1.74亿元。业绩大幅下滑的主要原因在于:医院客户招投标及项目交付延迟、行业竞争加剧导致毛利率显著承压,以及收入规模萎缩下费用率被动提升。数据显示,前三季度毛利率仅为20.20%,同比骤降27.09个百分点,凸显其核心业务面临严峻挑战。

AI医疗全场景布局加速落地,开辟第二增长曲线: 尽管传统业务承压,但公司在医疗AI领域的战略布局正逐步进入收获期。一方面,公司自有“医疗AI全场景解决方案”已在包括北京大学第三医院、北京天坛医院在内的多家标杆医院落地,并形成增量收入;另一方面,其参股的安德医智旗下“iStroke”卒中AI产品已获国内首张AI“影像辅助诊断”三类证,并在全国200余家医院完成部署。这些AI产品的商业化突破,有望为公司开辟全新的增长曲线,并成为抵御传统业务周期波动的核心驱动力。

主要内容

业绩概况与驱动因素:收入毛利双降,亏损扩大

根据报告,公司2025年三季度业绩显著低于预期。前三季度营收3.3亿元,同比下降30.67%;25Q3单季度营收1.11亿元,同比下降36.57%。盈利能力方面,前三季度归母净利润亏损1.74亿元,亏损幅度同比扩大320.68%。报告明确指出,业绩下滑的主要原因包括“医院招投标及项目交付延迟”和“行业竞争加剧”,这直接导致毛利率的大幅下滑。

财务分析:毛利率承压,费用刚性致费率上升

毛利率显著下行

前三季度毛利率为20.20%,同比下降27.09个百分点,主要受项目验收延迟和实施成本上升影响。项目成本的增加与客户的复杂管理需求及长周期项目特性直接相关,导致毛利空间被严重压缩。

费用率被动提升

尽管销售、管理、研发费用绝对额有所下降(因收入下滑),但收入基数的大幅萎缩导致费用率被动提升。前三季度销售/管理/研发费用率分别为19.10%/17.74%/25.70%,同比分别变动+4.13/+3.65/+1.19个百分点。这说明公司的人员成本等刚性支出在收入锐减时对利润的侵蚀效应放大。

现金流表现优于收入

值得注意的是,经营活动现金流表现优于收入。前三季度销售商品、提供劳务收到的现金为3.39亿元,同比下降7.47%,降幅远小于收入降幅,边际上反映出回款情况有所改善或部分订单延迟交付但已提前收款。

业务进展:AI医疗产品加速商业化,打造新增长极

自有AI平台能力跃迁

公司正积极构建覆盖医疗全场景的AI应用生态。基于自主研发的垂类大模型及DeepSeek平台,其AI能力从“静态知识调用”向“辅助临床决策”跃迁。产品矩阵覆盖临床、专科、服务等多个方向,包括病历生成、辅助诊断、智能就医助手等应用。

标杆项目落地验证

相关AI解决方案已在北大三院、天坛医院等多家顶级医疗机构实现部署,并逐步形成“可持续的增量收入来源”。这表明公司AI产品已从研发阶段进入商业化验证和落地阶段。

参股子公司分析:安德医智与iStroke平台

核心产品获关键资质

参股公司安德医智与北京天坛医院联合研发的“iStroke急性卒中智能影像决策平台”,已获得国内首张AI“影像辅助诊断”三类医疗器械注册证,这是实现商业化闭环的关键一步。该平台通过AI技术拓展急性脑卒中的溶栓治疗时间窗口。

商业化进展迅速

iStroke平台已展现出强大的市场渗透力,兼容48种主流影像机型,并成功在全国200余家医院完成部署。随着向全国推广,其规模效应有望加速显现,通过投资收益和业务协同,进一步巩固公司在AI医疗领域的领先地位。

盈利预测与估值:下调预期,目标价调整

盈利预测大幅下调

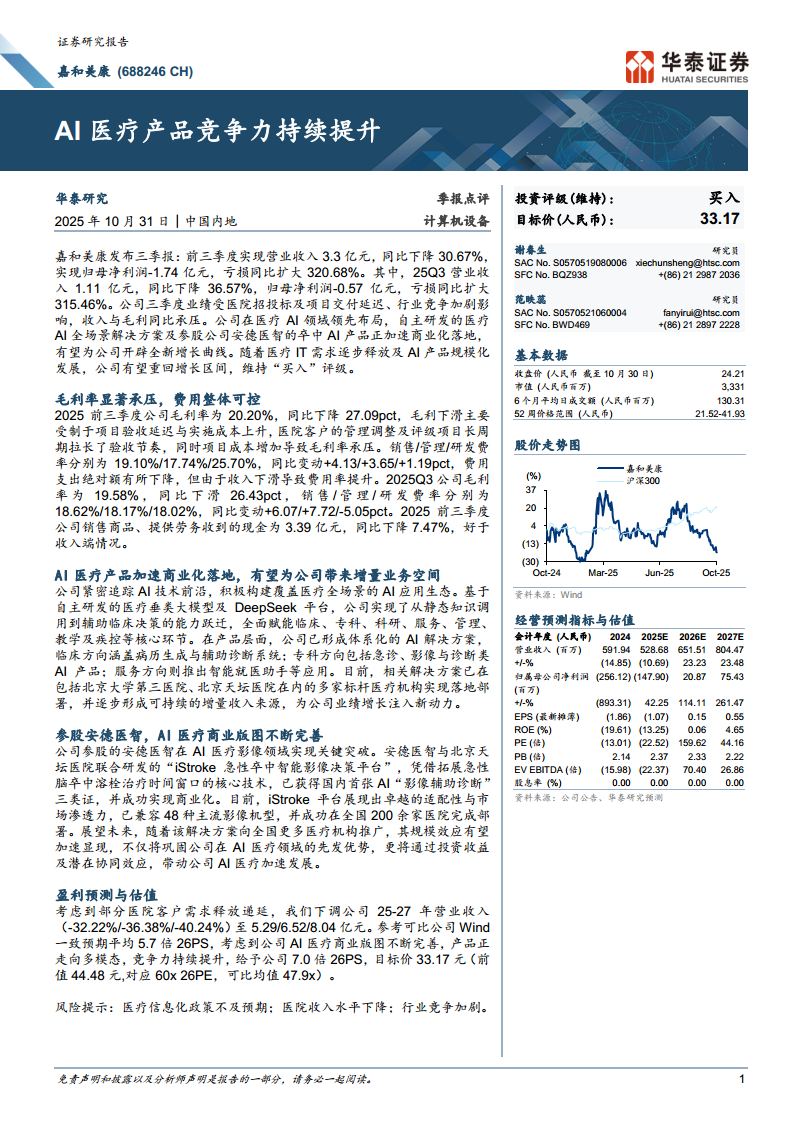

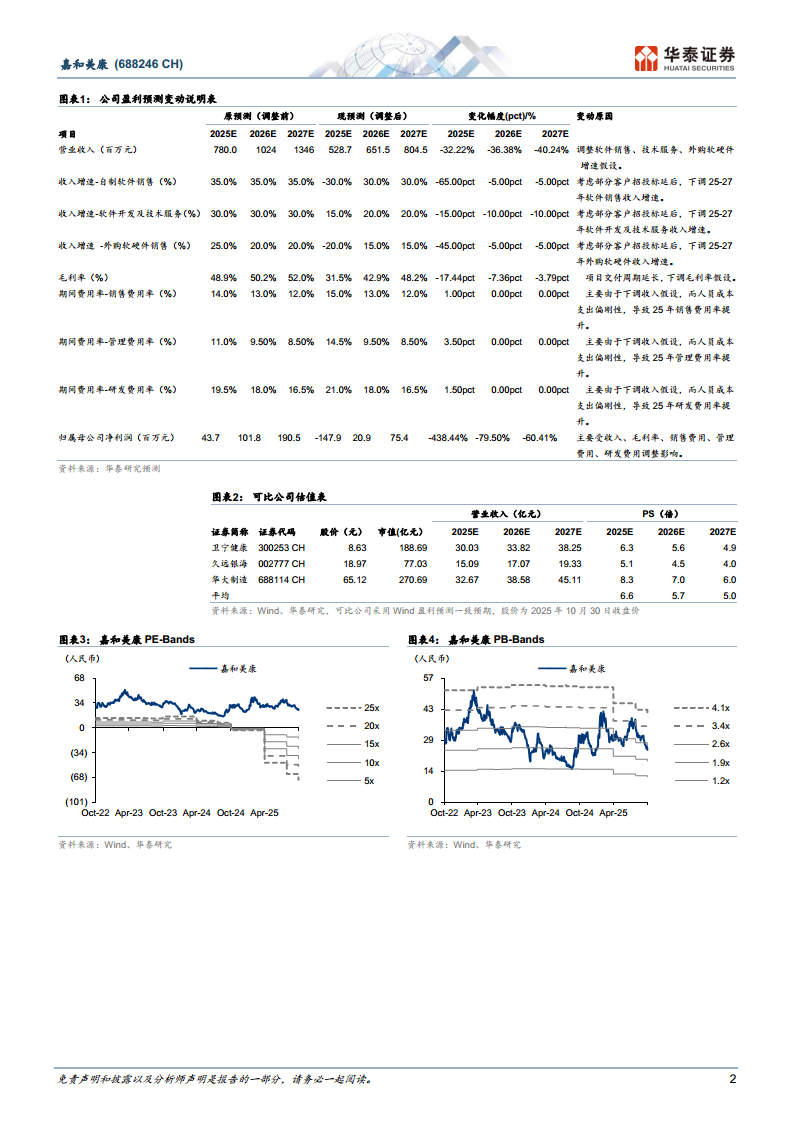

报告将公司2025-2027年营业收入预测分别下调至5.29/6.52/8.04亿元(原预测为7.80/10.24/13.46亿元),下调幅度在32%-40%之间。同时,归母净利润预测也大幅下调,2025年预计亏损1.48亿元(原预测盈利0.44亿元)。下调的核心原因是考虑到医院客户需求释放递延,以及项目交付周期延长导致的毛利率假设下调。

估值逻辑与目标价

基于更新后的盈利预测,报告采用PS(市销率)估值法。参考可比公司(卫宁健康等)2026年Wind一致预期平均5.7倍PS,考虑公司AI医疗产品竞争力提升,给予7.0倍26PS,得出目标价33.17元(较前值44.48元下调)。维持“买入”评级,核心逻辑在于预期其AI业务将驱动业绩重回增长。

风险提示

报告明确指出三大主要风险:1)医疗信息化政策落地不及预期;2)下游医院客户收入水平下降,导致IT预算缩减;3)行业竞争进一步加剧,影响公司市场份额和盈利能力。

总结

嘉和美康2025年三季度业绩表现出典型的周期性阵痛,受医院招投标延迟和竞争加剧影响,公司收入、毛利率和利润均出现显著下滑。然而,其核心看点在于医疗AI业务的商业化落地正加速推进,无论是自有全场景AI解决方案,还是参股公司安德医智的卒中AI产品,均已实现规模化部署和标杆项目验证,有望为公司开辟出区别于传统业务的第二增长曲线。尽管短期业绩承压,但当前股价已反映悲观预期。基于AI业务的长期潜力,报告维持“买入”评级,但鉴于传统业务恢复的不确定性,目标价被下调至33.17元(对应7倍2026年PS)。

微信扫一扫-立即使用

微信扫一扫-立即使用