中心思想

短期业绩承压,长期价值凸显

本报告对康缘药业的核心观点是:公司短期因药品终端表现不佳和合规建设转型等因素业绩承压,但其在中药、生物药和化学药领域拥有丰富的创新管线,长期增长潜力显著。主要投资亮点包括:1)核心产品收入降幅预计在2025年四季度收窄,2026年有望恢复性增长;2)子公司中新医药的GLP-1/GIP/GCGR三靶点及双靶点降糖减重药物具有数据读出和BD潜力;3)与东阿阿胶的战略合作有望释放黄芪精及更多品种的市场潜力。

研发与渠道合作驱动增长

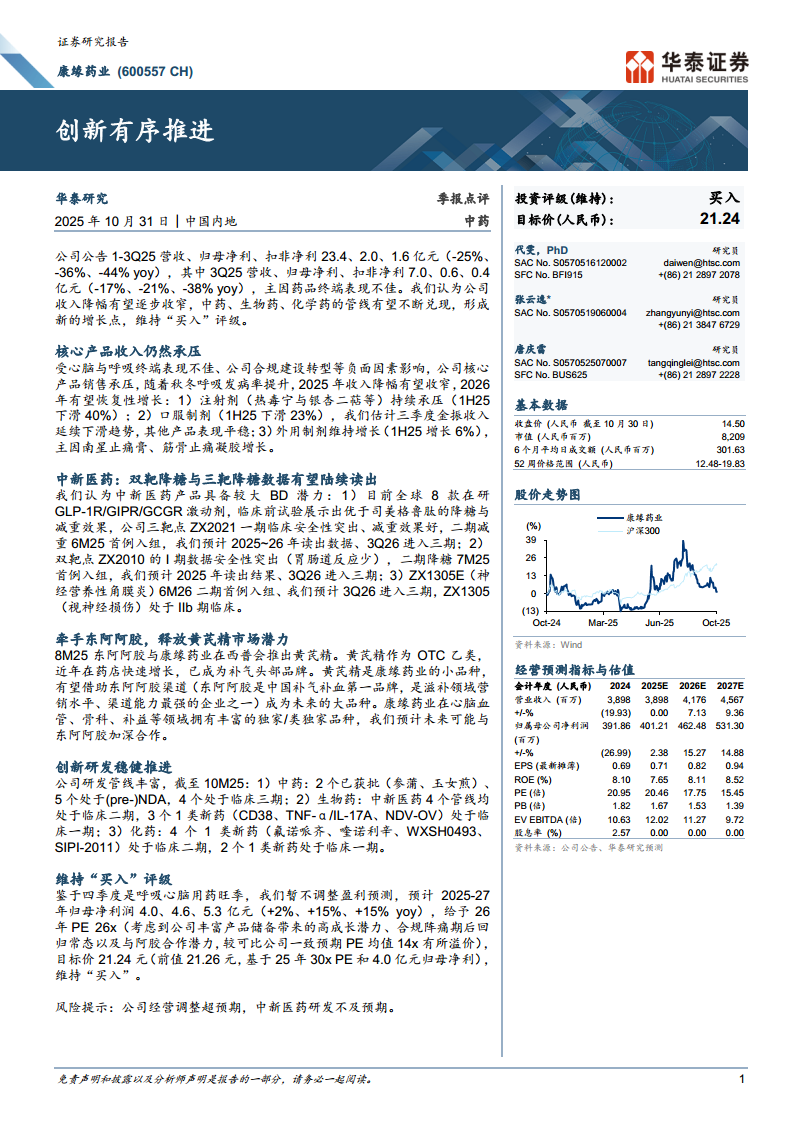

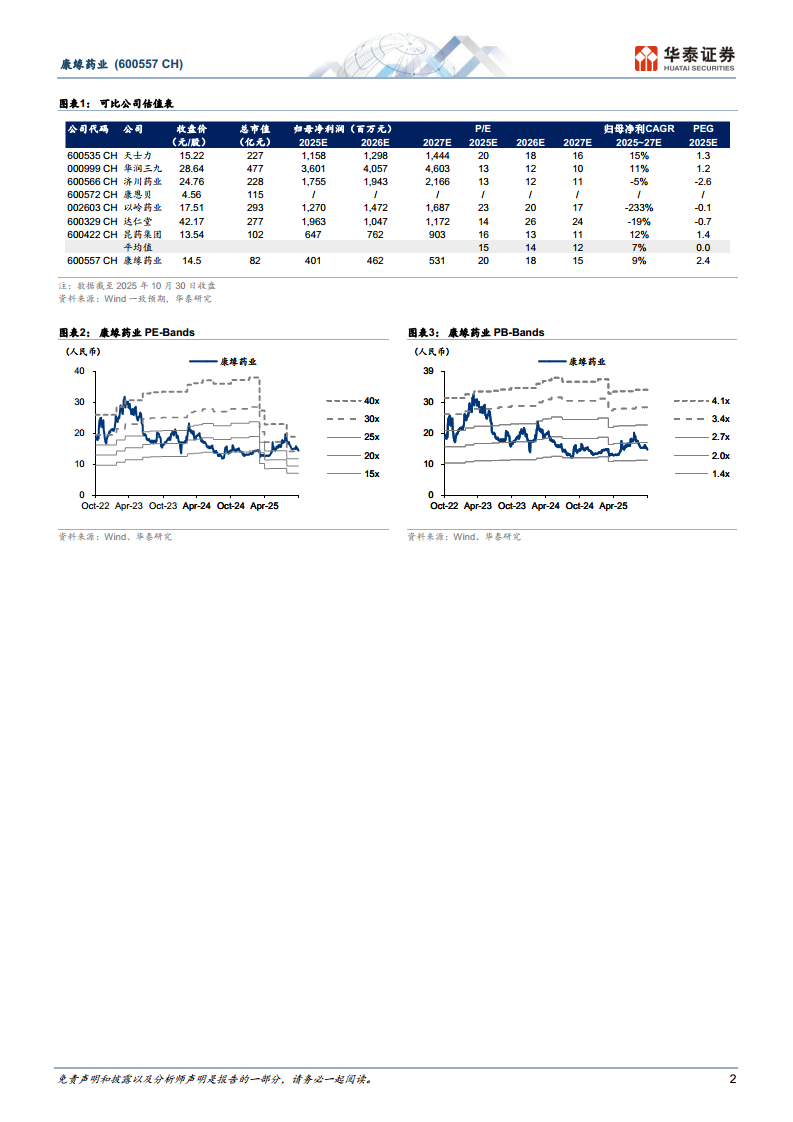

华泰证券维持“买入”评级,并基于2026年26倍市盈率给出21.24元的目标价。该估值相较于可比公司均值14倍有显著溢价,反映了市场对公司高成长潜力(丰富产品储备)、合规阵痛期后回归常态以及与阿胶合作潜力的认可。

主要内容

1. 核心产品收入持续承压,但降幅有望收窄

1.1 三大业务板块分化明显

报告指出,公司当前面临的核心挑战是药品终端表现不佳及合规建设转型带来的负面影响。具体数据表现如下:

- 注射剂板块(热毒宁与银杏二萜等): 1H25(2025上半年)收入下滑40%,承压最为严重。

- 口服制剂板块: 1H25 下滑23%。其中,三季度的金振口服液收入延续下滑趋势,而其他口服产品表现平稳。

- 外用制剂板块(南星止痛膏、筋骨止痛凝胶等): 1H25 实现6%的增长,成为少数维持增长的板块。

1.2 恢复性增长的预期

报告展望,随着2025年四季度秋冬季节(心脑与呼吸用药旺季)的到来,公司整体收入降幅有望逐步收窄,并预计在2026年进入恢复性增长阶段。

2. 中新医药:双靶与三靶降糖减重数据有望陆续读出

2.1 三靶点激动剂(ZX2021):潜力较大的在研项目

市场较为关注的中新医药管线显示出较大BD潜力。核心品种ZX2021作为GLP-1R/GIPR/GCGR三靶点激动剂,目前处于全球8款同类在研药物之列:

- 数据读出进度: 二期减重适应症于2025年6月(6M25)首例入组。报告预计该品种将在2025-26年间读出I/II期数据,并在2026年第三季度(3Q26)进入三期临床。

- 特性优势: 临床前试验展示出优于司美格鲁肽的降糖与减重效果,且一期临床安全性突出。

2.2 双靶点与眼科管线同步推进

- 双靶点(ZX2010): GLP-1R/GIPR激动剂,其I期数据显示出胃肠道反应少的优势。二期降糖适应症于2025年7月(7M25)首例入组,预计2025年读出结果,同样在3Q26进入三期。

- 眼科管线: ZX1305E(神经营养性角膜炎)和ZX1305(视神经损伤)分别处于二期首例入组和IIb期临床阶段,预计ZX1305E的二期首例入组在2026年6月启动。

3. 牵手东阿阿胶:黄芪精释放市场潜力

3.1 强强联合的渠道优势

报告指出,康缘药业与东阿阿胶于2025年8月(8M25)达成合作,共同推广黄芪精。核心逻辑在于:

- 品种潜力: 黄芪精是康缘药业的小品种,但作为OTC乙类产品,近年来在药店渠道增长迅速,已成为补气类目的头部品牌。

- 渠道赋能: 东阿阿胶作为中国补气补血第一品牌,拥有极强的滋补领域营销水平和渠道能力。借助东阿阿胶的渠道,黄芪精有望从小品种成长为未来的大品种。

3.2 未来合作深化预期

报告进一步预期,康缘药业在心脑血管、骨科、补益等领域拥有丰富的独家/类独家品种,与东阿阿胶的合作可能不仅限于黄芪精,未来存在深化合作的可能。

4. 创新研发:中药、生物药、化药管线稳健推进

4.1 中药:NDA与临床后期的储备

截至2025年10月,公司中药研发管线进展明确:

- 已获批: 参蒲、玉女煎谱2个品种。

- (Pre-)NDA阶段: 5个品种。

- 临床三期: 4个品种。

4.2 生物药与化药:1类新药是核心

- 生物药(中新医药): 4个管线均处于临床二期;另有3个1类新药(CD38、TNF-α/IL-17A、NDV-OV)处于临床一期。

- 化药: 4个1类新药(氟诺哌齐、喹诺利辛、WXSH0493、SIPI-2011)处于临床二期;2个1类新药处于临床一期。

5. 盈利预测与估值:维持“买入”

5.1 盈利预测

鉴于四季度是呼吸心脑用药旺季,华泰研究暂不调整盈利预测,预计2025-2027年归母净利润分别为4.0、4.6、5.3亿元,同比增长分别为+2%、+15%、+15%。

5.2 估值与评级

报告给予公司2026年26倍市盈率,计算得出目标价21.24元。这一估值相较于可比公司(如天士力、华润三九、济川药业等)一致预期均值14倍市盈率有明显溢价,反映了对其高成长潜力的认可。

总结

财务与经营展望

从财务数据看,康缘药业2025年前三季度业绩承压(营收、归母净利分别下滑25%、36%),主因是核心注射剂和口服制剂销售表现不佳。然而,报告认为公司最困难的时期可能正在过去,随着秋冬旺季到来,收入降幅有望收窄,并在2026年恢复正增长。盈利预测显示,2025-2027年净利润增速将由负转正,逐步改善。

创新与战略展望

本报告的核心逻辑围绕“创新”与“合作”。一方面,公司子公司中新医药的GLP-1类管线(ZX2021/ZX2010)进展顺利,其具备全球竞争力的减重降糖数据有望在未来一至两年内陆续读出,成为重要的价值催化剂和潜在的BD资产。另一方面,与东阿阿胶的战略合作标志着公司正在从单纯的自营营销转向“产品+渠道”的商业模式,利用外部优势资源释放自身产品潜力。综合来看,尽管短期面临合规调整和终端疲软的压力,但康缘药业的多条创新管线与战略合作带来的增长阶梯正在形成,这是华泰证券维持“买入”评级的核心原因。

微信扫一扫-立即使用

微信扫一扫-立即使用