中心思想

业绩短期承压,战略转型进行时

华熙生物2025年一季度营收和归母净利润同比显著下滑,主要受皮肤科学创新转化业务调整期的影响。尽管原料及医疗终端业务保持增长,但整体业绩仍面临压力。公司正处于管理变革和长期战略性投入阶段,导致期间费用率有所升高。

新品获批,医美矩阵添新动力

公司在国内水光针市场取得重要突破,“润百颜·玻玻”作为国内首个明确“面部肤质改善适应症”的三类械水光产品获批。该产品凭借差异化和合规优势,有望在高速增长的水光针市场中打开新的增长空间,进一步丰富公司的医美产品矩阵。

主要内容

2025年一季度业绩分析

华熙生物2025年一季度实现营收10.8亿元,同比下降20.8%;实现归母净利润1.0亿元,同比大幅下降58.1%。业绩承压主要源于皮肤科学创新及转化业务的调整周期。尽管生物活性物原料和医疗终端新管线研发、注册和市场化进度加快,但未能完全抵消皮肤科学业务的拖累。

盈利能力与费用结构变化

一季度公司毛利率为72.2%,同比下降3.6个百分点;归母净利率为9.5%,同比下降8.4个百分点。期间费用率为58.4%,同比上升7.1个百分点。其中,销售费用率、管理费用率和研发费用率分别为36.6%、12.5%和9.7%,分别同比上升0.5、4.0和2.7个百分点。管理费用率的升高主要归因于管理变革以及长期战略性产能布局所带来的相关费用增加。

医美产品线拓展与市场机遇

公司医美产品矩阵得到进一步丰富,国内首个“面部肤质改善”三类械水光产品“润百颜·玻玻”获批。该产品采用非交联透明质酸与0.3%利多卡因融合,旨在解决传统水光产品效果短暂和注射不适的痛点,兼顾高效补水和使用舒适度。预计2025年国内水光针市场规模将突破200亿元,而目前市场合规证件稀缺,该产品的获批将凭借其差异化和合规优势,为公司带来新的成长空间。

投资评级与未来展望

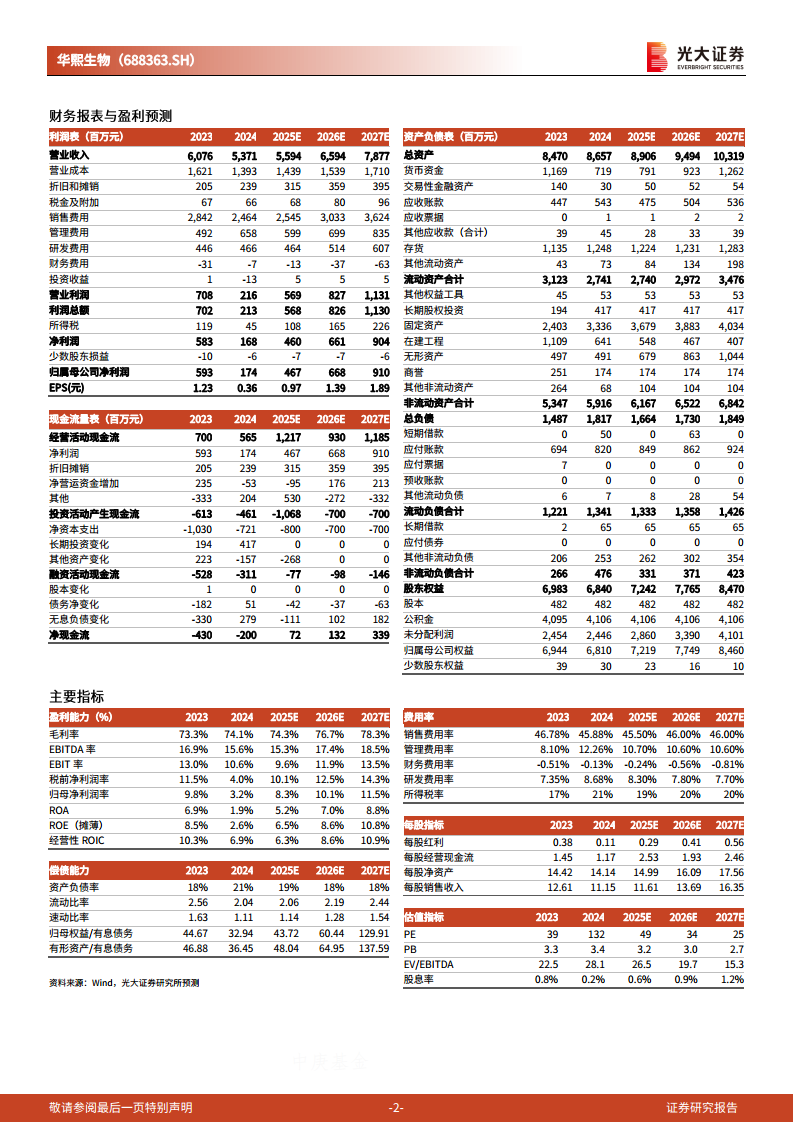

报告维持华熙生物“买入”评级,并基本维持公司2025-2027年归母净利润预测分别为4.67亿元、6.68亿元和9.10亿元。当前股价对应2025-2027年PE分别为49倍、34倍和25倍。分析师坚定看好公司在经历管理变革的阵痛期后,依托扎实的研发实力和产品布局,有望释放出显著的发展潜力。同时,报告提示了公司业务变革不及预期、行业竞争加剧以及行业政策变化等风险。

总结

华熙生物2025年一季度业绩因皮肤科学创新转化业务调整而承压,营收和净利润同比下滑,毛利率和净利率下降,期间费用率因管理变革和战略投入而升高。然而,公司在医美领域取得重要进展,国内首个“面部肤质改善”三类械水光产品“润百颜·玻玻”的获批,有望凭借其差异化和合规优势,在高速增长的水光针市场中开辟新的增长点。尽管短期面临挑战,但基于公司全产业链平台型企业的定位、研发实力和产品布局,分析师维持“买入”评级,看好其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用