中心思想

短期业绩波动与长期发展韧性

本报告指出,迈瑞医疗在2024年实现了营收和归母净利润的微幅增长,但2025年第一季度业绩面临短期压力,营收和归母净利润均出现下滑。尽管短期承压,公司通过持续加大研发投入、推动创新成果落地以及深化国内外市场布局,展现出强大的长期发展韧性和增长潜力。

创新驱动与全球市场拓展

迈瑞医疗的核心增长动力来源于其持续的研发创新和显著的全球化布局成效。公司在生命信息与支持、体外诊断和医学影像三大业务板块均有创新突破,并成功拓展了国内外市场,尤其在海外市场表现强劲,为公司未来发展奠定了坚实基础。

主要内容

2024年业绩微增,2025年一季度业绩短期承压

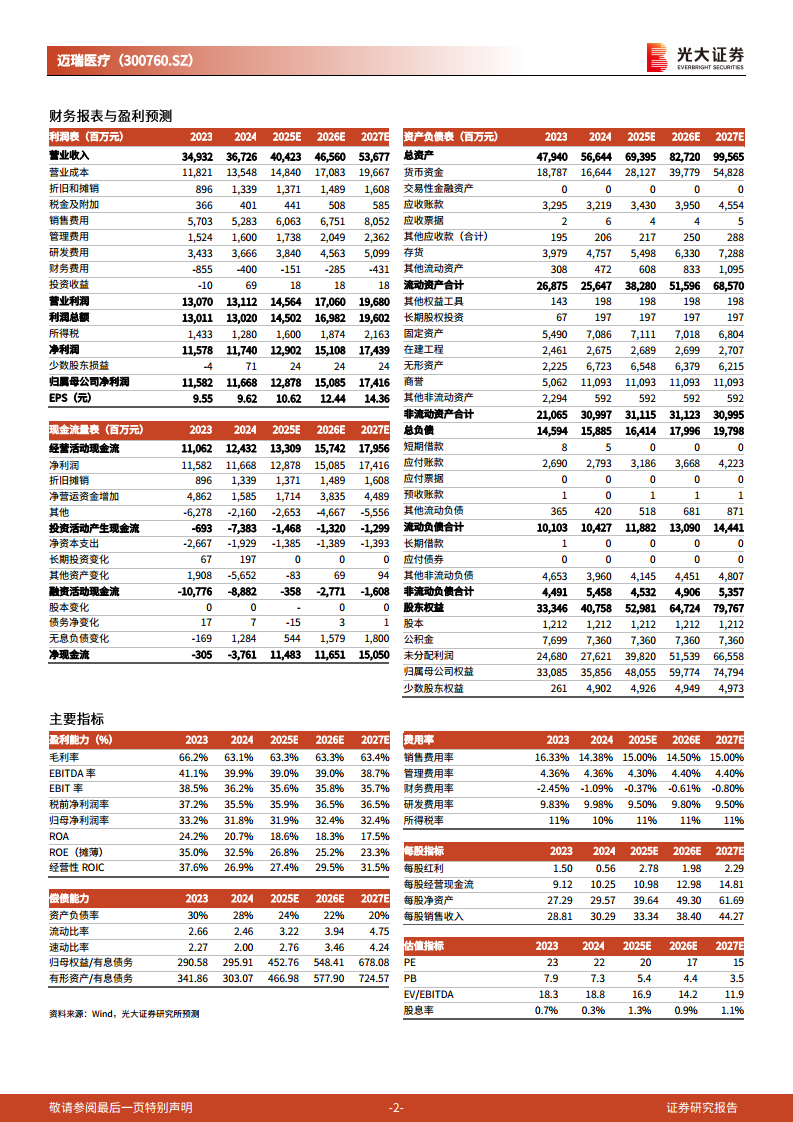

- 2024年业绩概览: 迈瑞医疗2024年实现营业收入367.26亿元,同比增长5.14%;归母净利润116.68亿元,同比增长0.74%;扣非归母净利润114.42亿元,同比增长0.07%。

- 2025年一季度业绩下滑: 2025年一季度营收82.37亿元,同比下滑12.12%;归母净利润26.29亿元,同比下滑16.81%;扣非归母净利润25.31亿元,同比下滑16.68%。

- 业绩承压原因: 主要受海外业务去年同期基数较高以及国内业务招投标到确认收入时间拉长导致上半年收入表现滞后等因素影响。

- 业务结构变化: 2024年体外诊断业务收入达137.65亿元,同比增长10.82%,首次超越生命信息与支持业务,成为第一大业务板块;生命信息与支持业务收入135.57亿元,同比下降11.11%;医学影像业务收入74.98亿元,同比增长6.60%。

研发投入持续加大,创新成果不断涌现

- 研发投入: 2024年公司研发投入达40.08亿元,占营业收入的10.91%,显示出对创新的高度重视。

- 重大创新突破:

- 生命信息与支持领域: 推出全球首个临床落地的重症医疗大模型“启元”,辅助临床决策,提升重症治疗质量和效率。

- 体外诊断领域: 推出MT8000全实验室智能化流水线等新产品,提升实验室自动化水平。

- 医学影像领域: 超高端妇产彩超Nuewa A20等产品推动高端市场渗透。

- 市场地位巩固: 这些创新成果进一步巩固了公司在医疗器械领域的领先地位。

国内外市场双轮驱动,全球化布局成效显著

- 国内市场: 公司在高端医院和三级医院实现突破,产品覆盖近11万家医疗机构和99%以上的三甲医院。

- 海外市场: 2024年海外市场实现主营业务收入164.34亿元,同比增长21.28%,表现强劲。

- 全球化覆盖: 公司产品远销全球190多个国家和地区,全球化布局成效显著。

盈利预测与投资评级调整

- 盈利预测下调: 考虑到行业招投标时间拉长对公司业绩的影响,分析师下调了公司2025-2026年的归母净利润预测,分别下调23.5%和25.4%,至128.78亿元和150.85亿元。同时引入2027年归母净利润预测为174.16亿元。

- 估值: 现价对应2025-2027年PE分别为20倍、17倍和15倍。

- 投资评级: 基于对公司国内业绩恢复及海外拓展的看好,维持“买入”评级。

- 风险提示: 产品研发及获批不及预期、市场竞争加剧、国际贸易冲突加剧等风险。

总结

迈瑞医疗在2024年实现了稳健增长,体外诊断业务成为新的增长引擎,海外市场表现尤为突出。尽管2025年第一季度业绩因外部因素面临短期压力,但公司持续的研发投入和创新能力,以及国内外市场双轮驱动的全球化战略,为其长期发展奠定了坚实基础。分析师下调了短期盈利预测,但基于对公司核心竞争力和未来增长潜力的信心,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用