中心思想

业绩短期承压与韧性回暖

伟思医疗在2024年面临短期业绩压力,营收和归母净利润分别同比下降13.45%和25.16%,主要受市场需求波动、行业竞争加剧及高基数效应影响。然而,公司在2025年第一季度展现出强劲的业绩回暖韧性,营收同比增长9.40%,归母净利润更是大幅增长52.71%,显示出市场需求边际改善和成本管控的成效。

创新驱动与渠道深耕奠定增长基础

公司持续保持高研发投入,2024年研发费用达0.51亿元,并成功推出磁刺激导航机器人、皮秒激光治疗仪等创新产品,为长期发展筑牢技术壁垒。同时,伟思医疗通过深耕渠道,构建了覆盖全国31个省份、超万家终端医疗及专业机构的销售网络,为产品商业化和市场渗透提供了坚实保障,有望受益于康复产业高景气和居民消费升级。

主要内容

24年短期业绩承压,25Q1业绩回暖彰显韧性

2024年业绩下滑分析

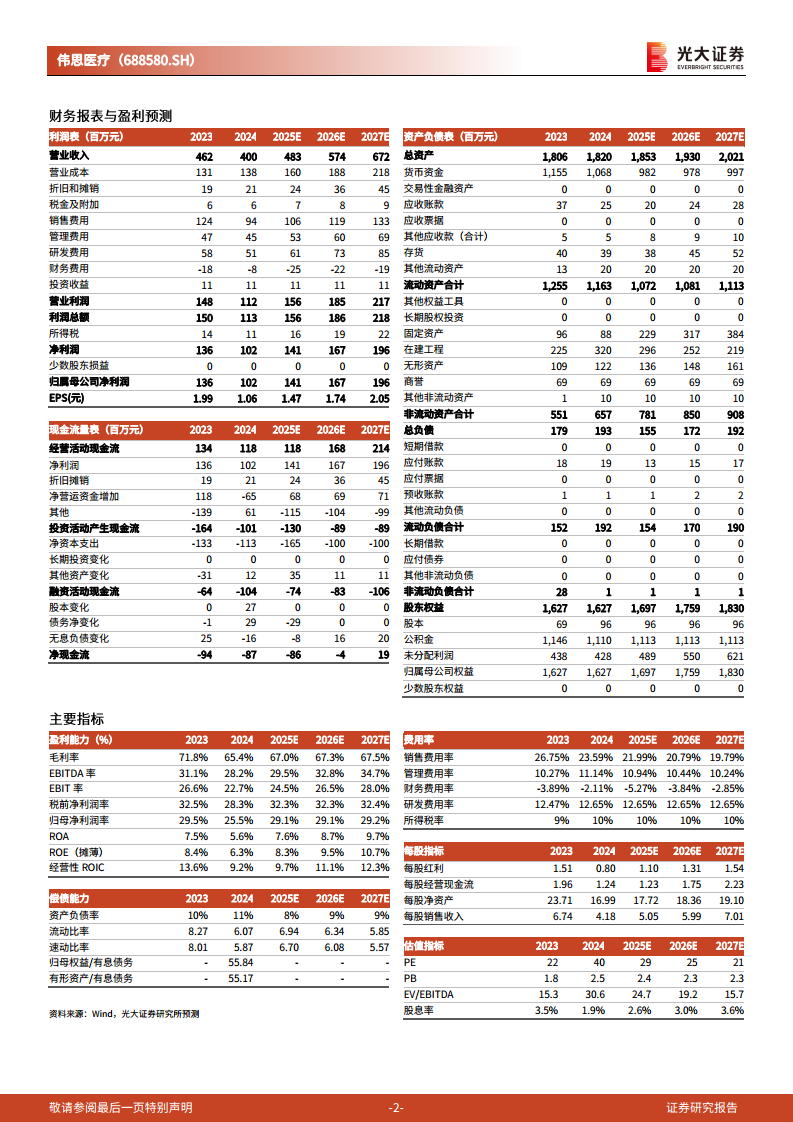

2024年,伟思医疗实现营业收入4.00亿元,同比下降13.45%;归母净利润1.02亿元,同比下降25.16%;扣非归母净利润0.83亿元,同比下降31.72%。业绩下滑的主要原因包括康复医疗设备市场需求波动、行业竞争加剧以及高基数效应。具体到产品线,磁刺激类和电刺激类产品收入分别同比下降13.92%和41.75%,对整体业绩造成拖累。

2025年第一季度强劲复苏

进入2025年第一季度,公司业绩显著回暖,实现营收0.96亿元,同比增长9.40%;归母净利润0.33亿元,同比增长52.71%;扣非归母净利润0.31亿元,同比增长58.96%。这一表现表明市场需求出现边际改善,同时公司在成本管控方面也取得了积极成效,彰显了其经营韧性。

研发投入持续高位,创新产品加速落地

高研发投入支撑技术创新

伟思医疗在2024年持续保持高额研发投入,达到0.51亿元。公司累计获得授权专利255项,其中发明专利64项,体现了其在技术创新方面的深厚积累。持续的研发投入为公司构建了坚实的技术壁垒,确保了其在康复医疗器械领域的领先地位。

新产品拓展市场空间

2024年,公司成功推出了多款重磅创新产品,包括磁刺激导航机器人和皮秒激光治疗仪。其中,皮秒激光治疗仪于2024年9月取得医疗器械注册证后,已成功进入医美市场,有望成为公司新的业绩增长极。此外,公司还储备了丰富的研发管线,如康复机器人、高频电灼仪等产品持续迭代,为未来的市场竞争和业务拓展奠定了基础。

渠道深耕,构建精准化营销与渠道体系

全国性销售网络布局

伟思医疗已成功构建起以核心经销商为主体的全国性销售网络体系。公司与全国数百家经销商建立了广泛而稳固的合作关系,形成了成熟完善的产品营销网络,确保了产品在全国范围内的有效覆盖。

深化区域渗透与商业化能力

公司持续推进分层分级营销网络的铺设与完善,不断扩大销售覆盖范围并深化区域渗透力度。目前,伟思医疗的产品终端销售已覆盖国内31个省份、直辖市及自治区,并成功入驻超过万家终端医疗及专业机构,充分展现了其强大的产品商业化能力和市场拓展潜力。

盈利预测、估值与评级

盈利预测调整与估值分析

考虑到行业景气度可能对公司业绩带来的影响,光大证券研究所下调了伟思医疗2025-2026年的归母净利润预测,分别调整为1.41亿元和1.67亿元(原预测值为2.16亿元和2.59亿元,分别下调34.7%和35.5%)。同时,引入了2027年归母净利润预测为1.96亿元。按照当前股价,公司2025-2027年的对应市盈率(PE)分别为29倍、25倍和21倍。

维持增持评级理由

尽管盈利预测有所下调,但鉴于伟思医疗作为磁电联合康复器械领域的龙头企业,其在高成长蓝海赛道的卡位优势、坚持创新驱动的战略以及积极拓展康复和医美业务的布局,公司有望持续受益于康复产业的高景气度和居民消费升级。因此,光大证券研究所维持对伟思医疗的“增持”评级。

风险提示

潜在市场与政策风险

公司面临的主要风险包括康复科建设放缓可能导致的市场需求增长不及预期;新品研发可能失败或市场推广不利,影响新业务的拓展;以及医疗政策变化可能带来的不确定性风险。

总结

伟思医疗在2024年经历了短期业绩承压,营收和净利润均出现下滑,主要受市场环境和产品结构影响。然而,公司在2025年第一季度迅速实现业绩回暖,营收和净利润均实现显著增长,展现出强大的经营韧性。公司持续高强度的研发投入,成功推出磁刺激导航机器人和皮秒激光治疗仪等创新产品,为未来增长奠定技术基础。同时,通过深耕全国性销售网络,公司已覆盖31个省份、超万家终端机构,具备强大的市场商业化能力。尽管分析师下调了2025-2026年的盈利预测,但考虑到公司在康复医疗器械蓝海赛道的龙头地位、创新驱动战略以及康复和医美业务的协同发展潜力,光大证券研究所维持了“增持”评级。投资者需关注康复科建设放缓、新品推广不及预期及医疗政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用