中心思想

业绩承压与海外拓展并存

药康生物在2024年面临净利润承压,归母净利润同比下降30.89%,主要受毛利率下滑和销售费用率增加影响。然而,公司积极推进海外市场扩张,海外业务收入实现22.5%的同比增长,毛利率高达75.3%,显著高于境内业务,显示出海外市场的增长潜力和战略重要性。

全球布局巩固龙头地位

公司通过在全球范围内规划产能布局,提升客户服务能力。截至2024年末,国内7个主要基地合计产能约28万笼,并计划在欧洲进一步拓展动物设施。公司已与全球前十大药企中的八家建立合作,并在国内外新增大量科研和工业客户,这些举措将进一步巩固其在中国模式动物领域的龙头地位。

主要内容

业绩概览与分析

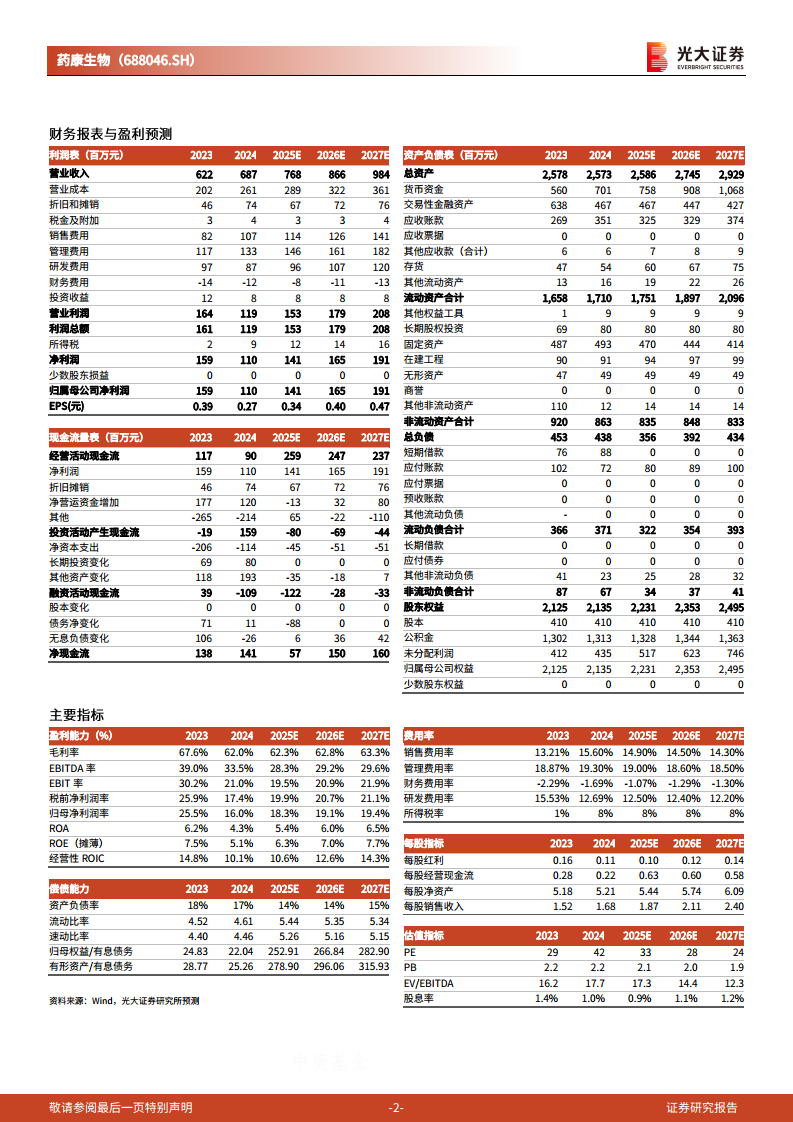

- 2024年及2025年一季报表现: 2024年公司实现营业收入6.87亿元,同比增长10.39%;归母净利润1.10亿元,同比下降30.89%。2025年第一季度,营业收入为1.71亿元,同比增长8.76%;归母净利润0.30亿元,同比增长1.7%。整体业绩低于此前预期。

盈利能力与费用结构

- 主营业务收入构成: 2024年,商品化小鼠模型收入4.0亿元(同比增长9.0%),功能药效收入1.5亿元(同比增长14.6%),定制繁育收入0.85亿元(同比增长8.0%),模型定制收入0.34亿元(同比下降3.4%)。

- 毛利率变化: 2024年公司主营业务毛利率为62.0%,较2023年下降5.6个百分点。

- 境内外业务对比: 2024年境内业务收入5.72亿元(同比增长8.3%),毛利率59.4%。海外业务收入1.14亿元(同比增长22.5%),毛利率75.3%,海外业务的收入增速和毛利率均高于境内业务。

- 销售费用率与净利率: 由于加大海外市场扩张,2024年公司整体销售费用率同比提升2.39个百分点至15.60%,对净利润造成压力。但2025年第一季度,公司销售净利率回升至17.55%,较2024年全年提升1.56个百分点,主要得益于毛利率及各项费用率的改善。

全球产能布局与客户拓展

- 国内产能布局: 截至2024年末,公司在国内拥有7个主要基地,合计产能约28万笼,实现全域覆盖。其中,上海、北京、广东的8万笼新产能于2023年下半年投产,目前已接近满产。

- 海外市场拓展: 除美国San Diego设施外,公司计划在欧洲进一步租赁动物设施,以提升对海外客户的响应速度和服务能力。2024年,公司已在超过20个国家实现销售,并与全球前十大药企中的八家建立了业务合作。

- 客户增长情况: 国内新增科研用户200余家,工业客户600余家;海外新增科研用户80余家,工业客户90余家。

盈利预测、估值与评级

- EPS预测调整: 鉴于全球生物医药研发投入疲软以及公司海外投入加大,分析师下调了2025-2026年EPS预测至0.34元/0.40元(分别下调48%/50%),并新增2027年EPS预测为0.47元。对应2025-2027年PE分别为33/28/24倍。

- 评级维持: 考虑到公司股价已大幅回调,当前估值处于较低水平,且作为中国模式动物龙头公司,海外业务稳步推进,维持“增持”评级。

- 风险提示: 全球新药研发投入不及预期;小鼠品类研发不及预期;海外业务开拓不及预期。

总结

药康生物在2024年面临净利润承压,主要由于毛利率下滑和销售费用增加。然而,公司在海外市场表现强劲,海外业务收入和毛利率均实现显著增长。公司积极推进全球产能布局,扩大客户基础,并与全球领先药企建立合作,巩固了其在中国模式动物领域的龙头地位。尽管分析师下调了短期盈利预测,但考虑到公司估值处于低位且海外业务前景良好,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用