中心思想

控股股东增持彰显公司前景信心

公司控股股东Juzi Holding宣布在未来3-6个月内增持公司股份,金额不低于2亿港币。此举明确反映了控股股东对公司长期发展前景的坚定信心和承诺,向市场传递了积极信号,有助于稳定投资者预期。尽管增持股份占总股本比例预计为0.3%,但其象征意义重大,强化了市场对公司价值的认可。

核心业务稳健增长与未来战略布局

公司致力于“树品牌、拓渠道、强报批”的核心战略,并通过加大研发投入、丰富产品矩阵和强化营销推广来驱动增长。特别是可复美和可丽金两大主力品牌表现强劲,医用敷料市占率领先,新品如焦点面霜和嘭嘭次抛销售亮眼,预计未来将持续放量。财务预测显示,公司营业收入和归母净利润在未来几年将保持高速增长,盈利能力稳健,市场普遍维持“买入”评级,预示着公司在医美和护肤品市场的持续领先地位和发展潜力。

主要内容

控股股东增持计划与市场信心

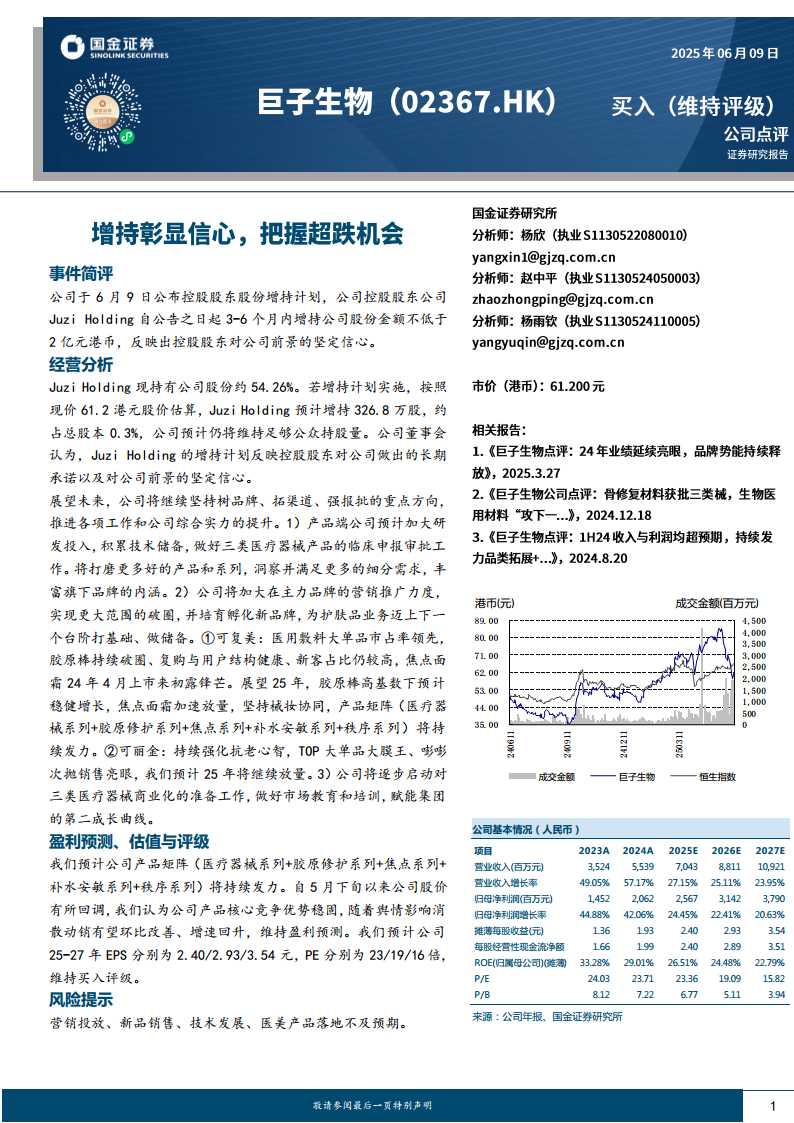

公司于6月9日公布了控股股东Juzi Holding的股份增持计划。根据公告,Juzi Holding承诺自公告之日起3-6个月内,将增持公司股份,金额不低于2亿港币。目前,Juzi Holding持有公司股份约54.26%。若按照当前股价61.2港元估算,此次增持预计将涉及约326.8万股,占公司总股本的约0.3%。公司董事会认为,此增持计划不仅反映了控股股东对公司做出的长期承诺,更凸显了其对公司未来发展前景的坚定信心。同时,公司预计在增持完成后仍将维持足够的公众持股量,确保市场流动性。这一行动被视为对市场释放积极信号,有助于提振投资者情绪,稳定公司股价。

核心业务发展战略与品牌表现

公司未来将继续聚焦于“树品牌、拓渠道、强报批”三大战略方向,以全面提升综合实力。

- 产品研发与审批: 公司计划加大研发投入,积累核心技术储备,并积极推进三类医疗器械产品的临床申报与审批工作。目标是持续打磨更多优质产品和系列,深入洞察并满足细分市场需求,从而丰富旗下品牌的内涵和竞争力。

- 主力品牌营销推广:

- 可复美品牌: 作为医用敷料领域的领先品牌,其大单品市占率保持领先地位。胶原棒产品持续实现市场“破圈”,用户复购率和用户结构健康,新客占比依然较高。2024年4月上市的焦点面霜也已初露锋芒。展望2025年,尽管胶原棒在高基数下预计将实现稳健增长,但焦点面霜有望加速放量。公司将坚持械妆协同策略,通过医疗器械系列、胶原修护系列、焦点系列、补水安敏系列和秩序系列等多元产品矩阵持续发力,巩固市场地位。

- 可丽金品牌: 公司将持续强化可丽金在抗衰老领域的心智定位。其TOP大单品“大膜王”和“嘭嘭次抛”销售表现亮眼,预计在2025年将继续保持强劲的放量增长态势。

- 三类医疗器械商业化: 公司正逐步启动三类医疗器械商业化的准备工作,包括市场教育和培训,旨在为集团培育和赋能第二成长曲线,拓展新的增长空间。

财务业绩预测与估值分析

尽管自5月下旬以来公司股价有所回调,但分析认为公司产品核心竞争优势稳固,随着市场舆情影响的消散,动销有望环比改善,增速回升。国金证券维持对公司的盈利预测和“买入”评级。

- 营业收入与净利润:

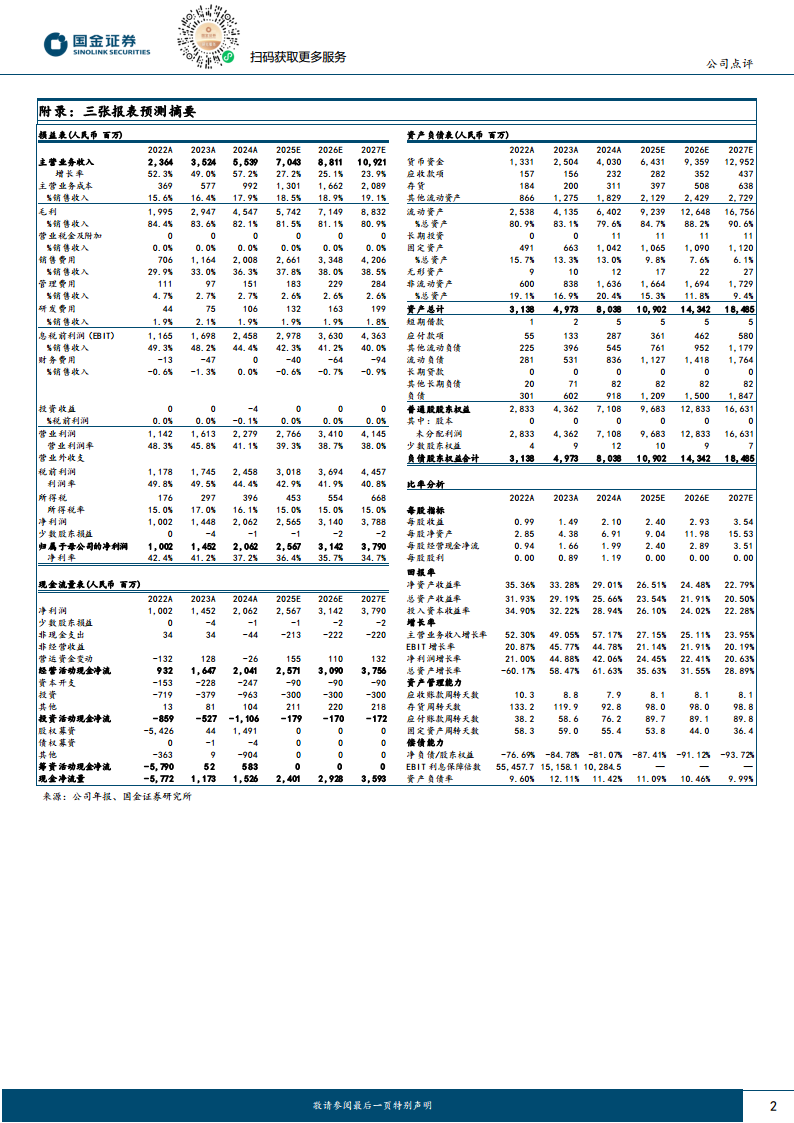

- 营业收入预计从2023年的3,524百万元增长至2027年的10,921百万元,年复合增长率显著。其中,2024年预计增长57.17%,2025年预计增长27.15%。

- 归母净利润预计从2023年的1,452百万元增长至2027年的3,790百万元。2024年预计增长42.06%,2025年预计增长24.45%。

- 关键财务指标:

- 摊薄每股收益(EPS)预计在2025-2027年分别为2.40元、2.93元和3.54元,显示出持续的盈利能力提升。

- 市盈率(P/E)预计在2025-2027年分别为23倍、19倍和16倍,估值具有吸引力。

- 净资产收益率(ROE)在2023年为33.28%,预计到2027年仍能保持在22.79%的高水平,体现了公司优异的资本回报能力。

- 毛利率虽然预计从2023年的83.6%略有下降至2027年的80.9%,但仍维持在较高水平,反映了产品的高附加值。销售费用率预计将从2023年的33.0%上升至2027年的38.5%,表明公司在市场推广方面的投入持续加大。

- 风险提示: 潜在风险包括营销投放效果、新品销售情况、技术发展以及医美产品落地进度不及预期。

市场评级与投资展望

市场对公司的投资评级普遍积极。根据聚源数据统计,在近三个月内,有25份相关报告给予“买入”评级;在近六个月内,有36份报告给予“买入”评级。市场平均投资建议评分在0.00到1.07之间波动,其中近三月和近六月的平均评分分别为1.07和1.00,均非常接近“买入”评级(1.00代表买入)。这表明市场分析师对公司未来表现持高度乐观态度,认为公司具备显著的投资价值和增长潜力。

总结

本报告深入分析了公司控股股东的增持计划、核心业务发展战略、财务业绩预测及市场评级。控股股东Juzi Holding增持不低于2亿港币股份的举动,明确传递了其对公司长期前景的坚定信心,为市场注入了积极信号。在经营层面,公司坚持“树品牌、拓渠道、强报批”的战略,通过加大研发投入、丰富可复美和可丽金等主力品牌的产品矩阵,并积极布局三类医疗器械商业化,构建了多层次的增长驱动力。财务数据显示,公司预计在未来几年将实现营业收入和归母净利润的持续高速增长,盈利能力和资本回报率保持在较高水平,估值具有吸引力。市场分析师普遍维持“买入”评级,反映了对公司未来发展的积极预期。尽管存在营销投放、新品销售等潜在风险,但公司凭借其稳固的核心竞争优势和清晰的战略规划,有望在医美和护肤品市场中继续保持领先地位并实现可持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用