中心思想

业绩稳健增长,创新驱动长期价值

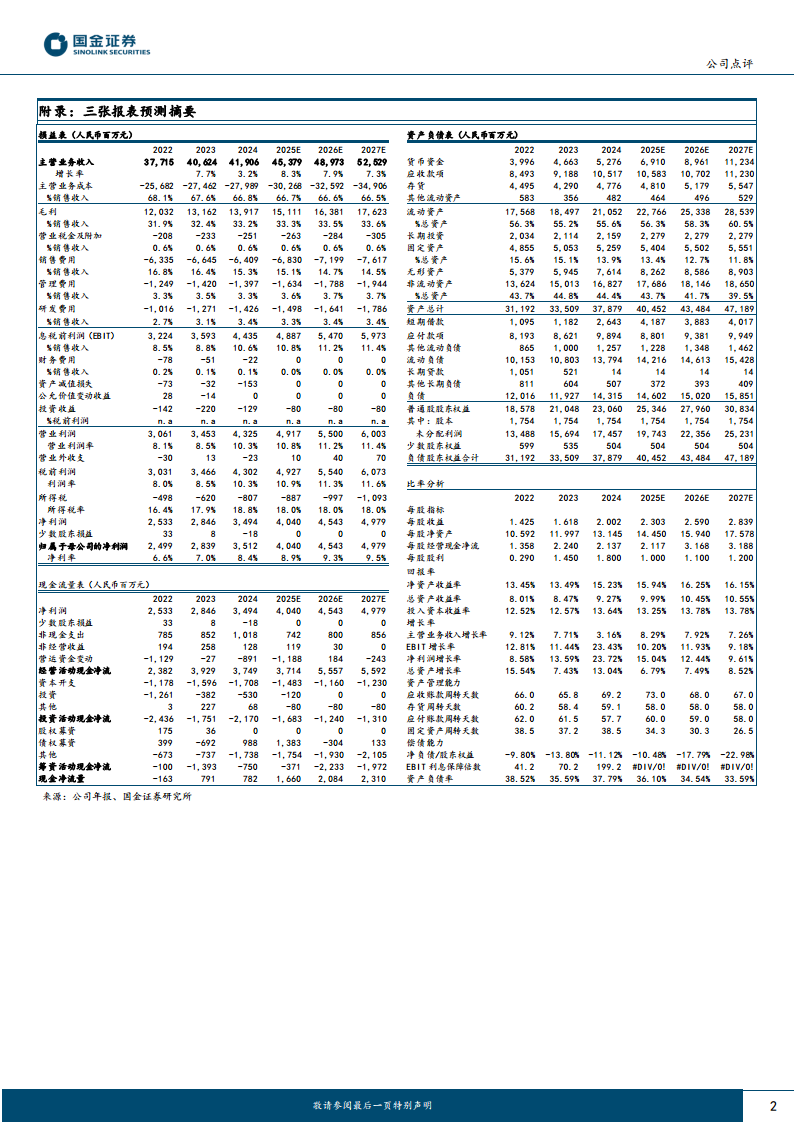

2025年上半年,华东医药实现营收216.75亿元(同比+3.39%),归母净利润18.15亿元(同比+7.01%),扣非归母净利润17.62亿元(同比+8.40%),整体业绩符合预期。核心增长动力来自工业板块创新产品放量,而医美板块短期承压但韧性犹存。

创新管线持续扩容,研发投入加速

公司研发投入强力增长,上半年医药工业研发投入14.84亿元(同比+33.75%),推进80余项创新药管线。ROR1 ADC、口服GLP-1等核心产品临床进展积极,为中长期增长奠定基础。预计2025-2027年归母净利润复合增速约12%,维持“买入”评级。

主要内容

业绩简评

上半年整体业绩稳健增长

2025H1营收216.75亿元(+3.39%),归母净利润18.15亿元(+7.01%),扣非归母17.62亿元(+8.40%)。Q2单季营收109.39亿元(+3.65%),归母净利润9.00亿元(+7.98%),扣非8.64亿元(+9.85%),单季增速略高于上半年整体。

经营分析

工业板块:创新产品放量带动增长

核心子公司中美华东上半年营收73.17亿元(含CSO,同比+9.24%),归母净利润15.80亿元(同比+14.09%)。利拉鲁肽、乌司奴单抗、索米妥昔单抗、CAR-T赛恺泽®等新产品商业化增量逐步释放。

医美板块:短期承压,经营韧性显现

上半年医美板块合计营收11.12亿元(剔除内部抵消),同比出现下降。国内医美行业仍处调整阶段,但公司国内医美业务整体展现出较强韧性。

创新研发:管线丰富,临床进展突破

研发投入14.84亿元(同比+33.75%),推进80余项创新药管线。重点产品:ROR1 ADC HDM2005(全球第一梯队,开展三项临床试验)、口服GLP-1 HDM1002(体重管理III期完成入组)、三靶点激动剂DR10624(高甘油三酯血症II期阳性)、乌司奴单抗类似药HDM3001(儿童银屑病适应症获批,克罗恩病上市申请已受理)。

盈利预测、估值与评级

维持盈利预测:预计2025-2027年归母净利润40.4亿元(+15%)、45.4亿元(+12%)、49.8亿元(+10%),EPS分别为2.30、2.59、2.84元,对应PE 20、18、16倍。维持“买入”评级。

风险提示

产品研发进度不及预期;市场竞争加剧导致净利率下滑;市场推广不及预期。

总结

华东医药2025年上半年业绩增长稳健,工业板块创新药放量成为主要驱动力,医美板块虽短期承压但公司整体经营韧性较强。公司持续加大研发投入,创新药管线丰富,ROR1 ADC、口服GLP-1等核心品种临床进展顺利,未来成长空间可期。维持盈利预测与“买入”评级,建议关注新产品商业化进度及医美业务恢复情况。

微信扫一扫-立即使用

微信扫一扫-立即使用