中心思想

“国医AI分身”战略突破与核心价值

公司于2025年8月1日发布10大“国医AI分身”,覆盖肿瘤科、皮肤科等8大中医核心专科,标志着“中医+AI”战略规模化落地。该产品通过辅助专家处理常规事务、提升线上复诊效率(理论产能提升5倍以上),并帮助青年医生系统化掌握名医诊疗思维,显著缩短成长周期。基于30年以上临床经验的国医大师和名中医的高质量数据,AI分身在专家模拟一致性上达到86%以上,辨证准确性与用药合理性获专家高度认可,有望扩大优质中医服务供给。

盈利增长前景与投资评级

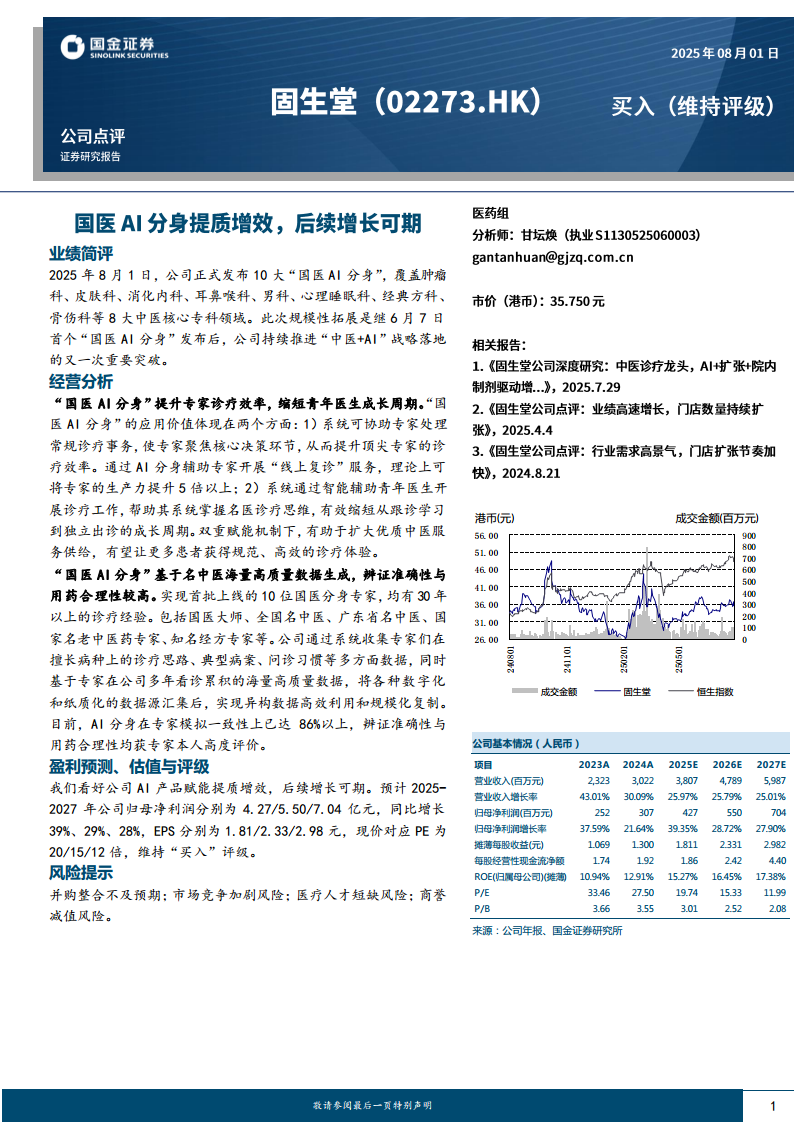

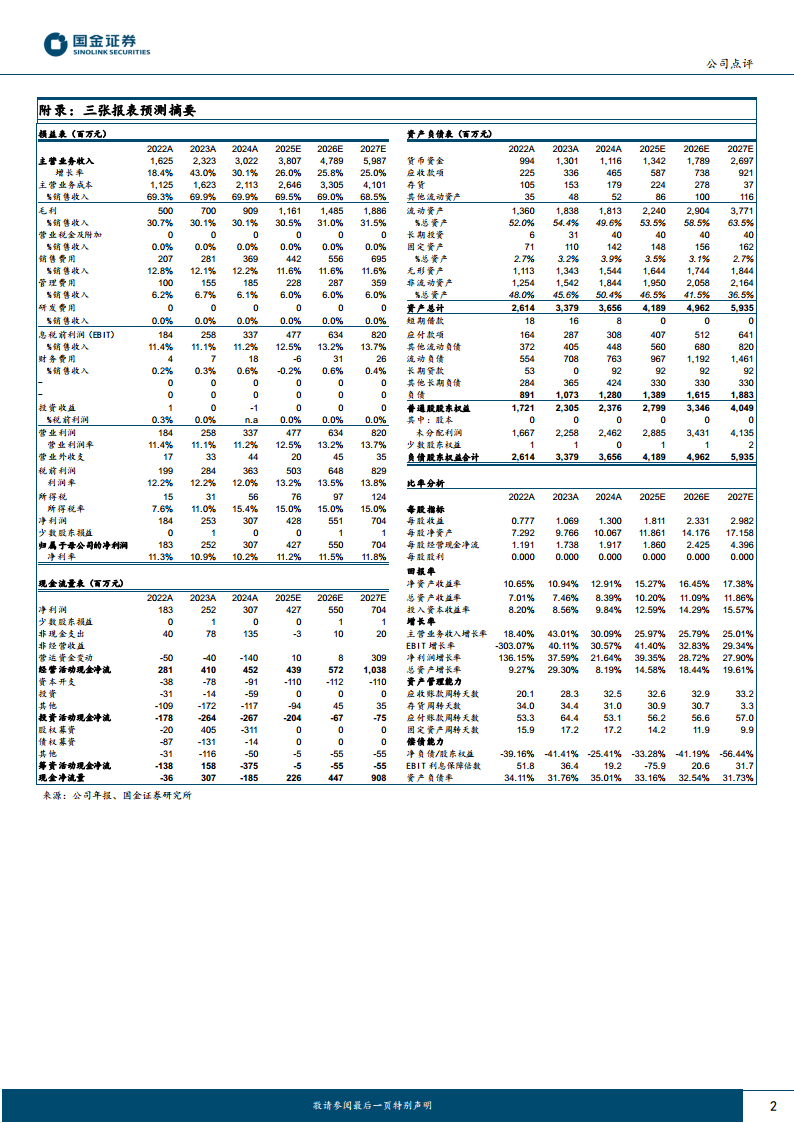

报告预计2025-2027年公司归母净利润将分别达4.27/5.50/7.04亿元,同比增速分别为39%、29%、28%,对应EPS为1.81/2.33/2.98元,当前股价PE为20/15/12倍。基于AI产品赋能带来的提质增效,公司增长可期,维持“买入”评级。

主要内容

业绩简评

2025年8月1日,公司正式发布10大“国医AI分身”,覆盖肿瘤科、皮肤科、消化内科、耳鼻喉科、男科、心理睡眠科、经典方科、骨伤科等8大中医核心专科。此次规模性拓展是继6月7日首个“国医AI分身”发布后,公司持续推进“中医+AI”战略落地的又一次重要突破。

经营分析

提升专家诊疗效率,缩短青年医生成长周期

“国医AI分身”的应用价值体现在两方面:1)系统可协助专家处理常规诊疗事务,使专家聚焦核心决策环节,提升顶尖专家诊疗效率。通过AI分身辅助专家开展“线上复诊”服务,理论上可将专家生产力提升5倍以上;2)系统通过智能辅助青年医生开展诊疗工作,帮助其系统掌握名医诊疗思维,有效缩短从跟诊学习到独立出诊的成长周期。双重赋能机制下,有助于扩大优质中医服务供给,让更多患者获得规范、高效的诊疗体验。

基于名中医高质量数据生成,辨证准确性与用药合理性较高

首批上线的10位国医分身专家均有30年以上诊疗经验,包括国医大师、全国名中医、广东省名中医、国家名老中医药专家、知名经方专家等。公司系统收集专家在擅长病种上的诊疗思路、典型病案、问诊习惯等多方面数据,基于专家在公司多年看诊累积的海量高质量数据,汇集异构数据源,实现高效利用和规模化复制。目前,AI分身在专家模拟一致性上已达86%以上,辨证准确性与用药合理性均获专家本人高度评价。

盈利预测、估值与评级

看好公司AI产品赋能提质增效,后续增长可期。预计2025-2027年归母净利润分别为4.27/5.50/7.04亿元,同比增长39%、29%、28%,EPS分别为1.81/2.33/2.98元,现价对应PE为20/15/12倍,维持“买入”评级。

风险提示

并购整合不及预期;市场竞争加剧风险;医疗人才短缺风险;商誉减值风险。

总结

AI赋能中医诊疗的规模化突破

公司通过“国医AI分身”在8大中医核心专科实现规模化应用,以名医高质量数据为基础,达成86%以上的专家模拟一致性,有效提升专家诊疗效率(理论产能提升5倍以上)并加速青年医生成长,有望扩大优质中医服务供给。

财务增长与投资评级

根据盈利预测,公司2025-2027年归母净利润年均复合增长率接近30%,当前PE估值处于20倍以下,具备较好的增长预期和估值性价比。报告维持“买入”评级,同时提示关注并购整合、市场竞争、人才短缺及商誉减值等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用