中心思想

干燥综合征市场潜力巨大,泰它西普临床疗效与进度双优

报告核心观点指出,我国干燥综合征患者基数庞大(约420-980万人),且现有治疗手段匮乏,存在显著未满足的临床需求。荣昌生物的泰它西普(BLyS/APRIL双靶点融合蛋白)在治疗原发性干燥综合征的III期临床中达到主要终点,疗效安全性良好,且公司临床试验进度在全球范围内处于领先地位,先发优势明显,有望近期在国内递交上市申请。

持续国际化布局与多适应症拓展构筑成长空间

除干燥综合征外,泰它西普的海外权益已于2025年6月授权给Vor Biopharma,重症肌无力国际III期临床有望明年底读出数据并递交NDA;同时PD-1/VEGF双抗RC148获得FDA IND许可,开启国际Ⅱ期临床。这些里程碑事件将为公司提供长期增长动力,并改善其盈利能力,预计2027年有望实现归母净利润转正。

主要内容

事件简评

公司宣布泰它西普(BLyS/APRIL双靶点融合蛋白)治疗原发性干燥综合征(pSS)的III期临床研究达到主要临床终点,近期将向CDE递交上市申请。

经营分析

1)患者基数大

我国干燥综合征患病率为0.3%-0.7%,对应患者数约420-980万人,且患病率呈上升趋势。

2)有效疗法寡

国内专门治疗干燥综合征的药物极少,传统药物(毛果芸香碱、环戊硫酮等)疗效有限且仅缓解症状,超说明书用药普遍存在,治疗需求远未被满足。

3)公司进度快

全球创新疗法格局优良:海外有尼卡利单抗(FcRn,J&J,Ⅲ期)、氘可来昔替尼(TYK2,BMS,Ⅲ期)、Ianalumab(BAFFR,Novartis,Ⅲ期)等;8月11日诺华Ianalumab两项Ⅲ期成功并计划递交海外NDA,公司泰它西普紧随其后完成Ⅲ期临床,先发优势明显。

4)疗效安全佳

泰它西普Ⅱ期临床显示:24周时160mg组ESSDAI评分较基线变化为-3.3±2.73,显著优于安慰剂组(0.6±4.55);240mg组为-1.3±4.14。治疗组未发生死亡或严重不良事件(SAE)。

泰它西普近期有望达成多项里程碑,RC148 进入国际开发新征程

1)泰它西普海外权益授权与重症肌无力国际Ⅲ期

2025年6月,泰它西普海外权益授权给Vor Biopharma;重症肌无力国际Ⅲ期临床加速推进,预计明年能读出数据并递交NDA;pSS美国Ⅲ期临床已获批,未来国际开发可期。

2)RC148获FDA IND许可

公司PD-1/VEGF双抗RC148获得美国FDA IND许可,将快速推进国际Ⅱ期临床,开启国际化新征程。

盈利预测、估值与评级

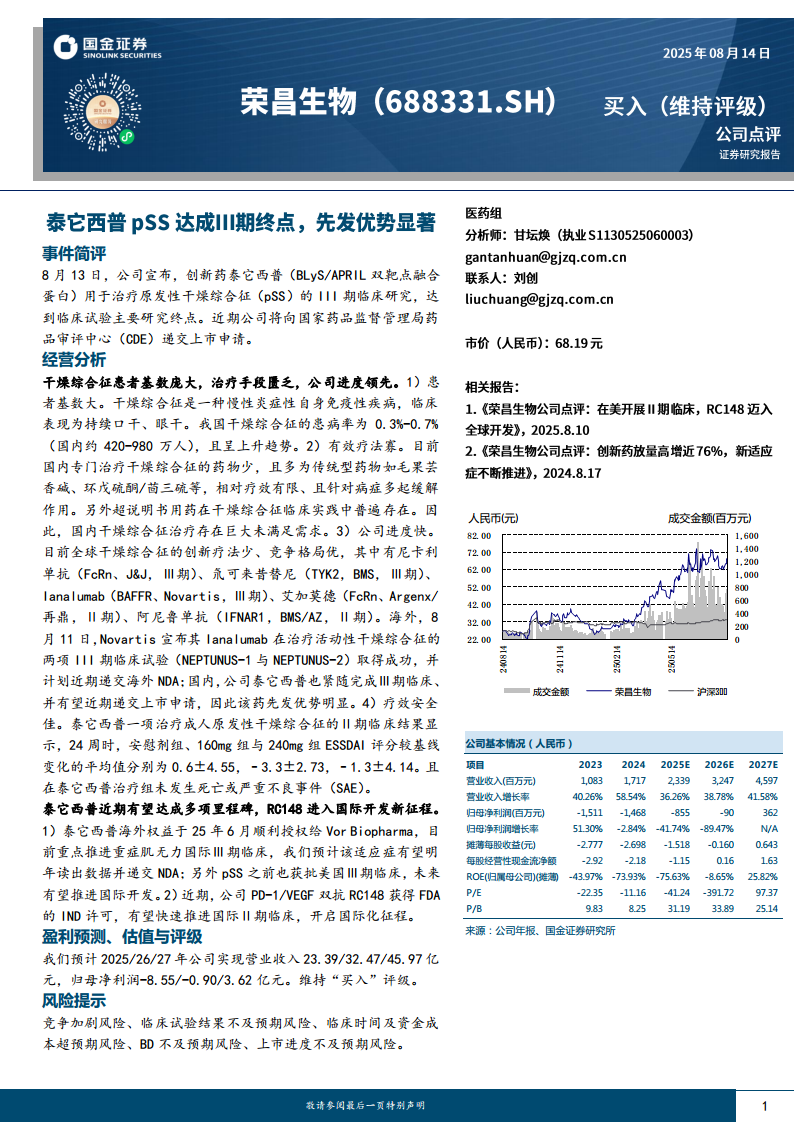

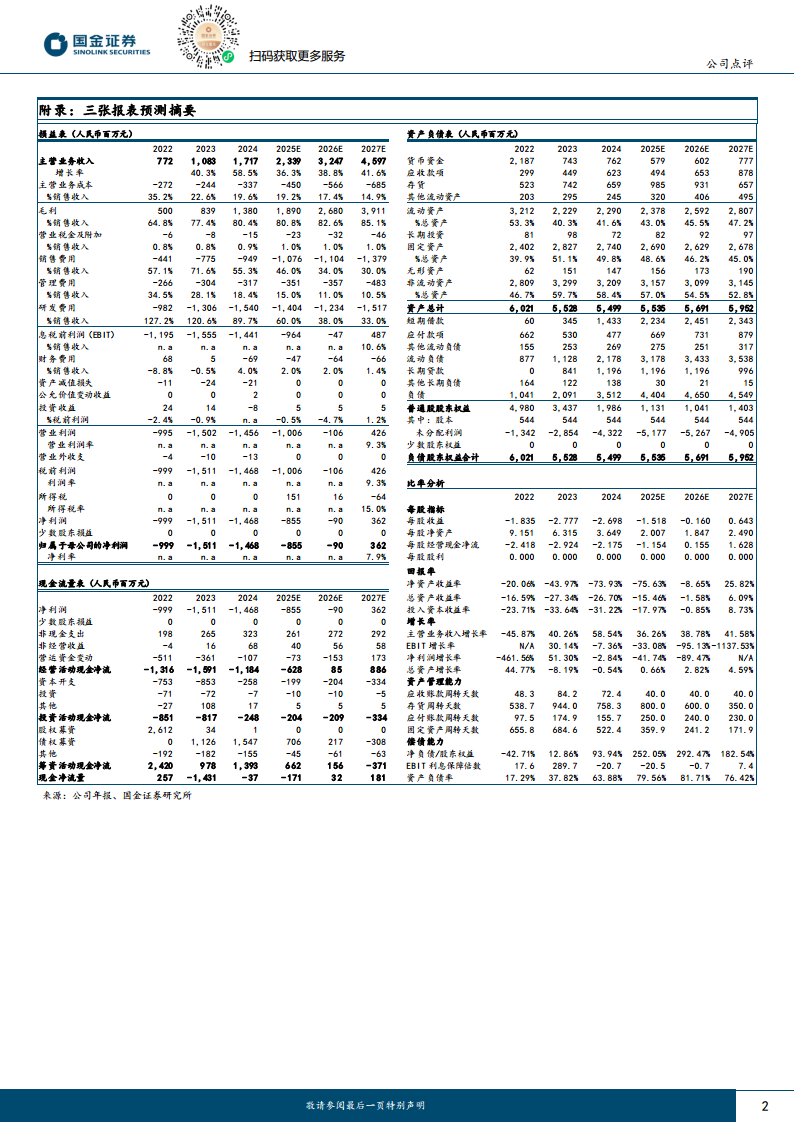

预计2025/26/27年营业收入分别为23.39/32.47/45.97亿元,归母净利润分别为-8.55/-0.90/3.62亿元,维持“买入”评级。财务预测显示公司营业成本率持续下降,研发费用率逐步优化,2027年EBIT利润率有望转正至10.6%。

风险提示

主要包括竞争加剧风险、临床试验结果不及预期风险、临床时间及资金成本超预期风险、BD不及预期风险、上市进度不及预期风险。

总结

本报告基于荣昌生物核心产品泰它西普在干燥综合征III期临床取得阳性结果,系统分析了干燥综合征市场的巨大患者基数与治疗空白,指出公司在全球竞争格局中进度领先且疗效安全性优异。同时,泰它西普海外授权推进重症肌无力国际临床,以及RC148双抗获FDA许可,进一步拓展了公司国际化与管线多元化的成长空间。盈利预测显示公司收入有望持续高增长,亏损逐步收窄并于2027年实现盈利。总体来看,公司核心产品先发优势明确,国际化开发有序推进,具备中长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用