中心思想

海外高增长驱动业绩稳健,国内集采压力短期拖累

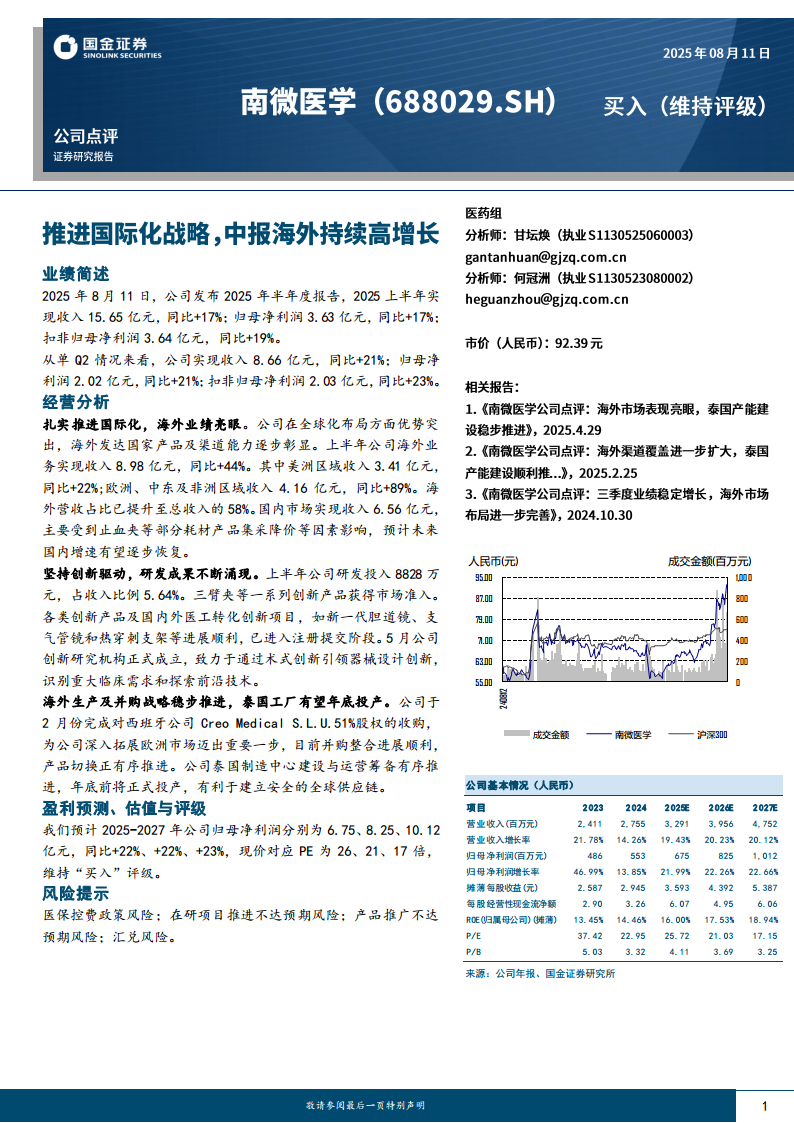

报告显示,公司2025年上半年实现营业收入15.65亿元,同比增长17%;归母净利润3.63亿元,同比增长17%。核心增长引擎来自海外市场的强势扩张,海外收入同比大增44%,营收占比提升至58%,欧洲、中东及非洲区域收入同比增幅高达89%。国内收入受止血夹等耗材集采降价影响,增速相对承压。整体来看,公司凭借全球化布局优势与持续创新投入,在海外高增长与国内阶段性压力并存的环境中实现了稳健的业绩增长。

海外产能与并购双线推进,为中长期增长奠定基础

继收购西班牙公司Creo Medical S.L.U.51%股权深入欧洲市场后,公司泰国制造中心计划年底投产,有望构建安全且高效的全球供应链。同时,研发端持续发力,三臂夹等创新产品获市场准入,新一代胆道镜、支气管镜等进入注册阶段,医工转化项目有序推进。海外渠道扩张、产能落地与创新管线储备共同为公司未来2-3年的盈利增长提供有力支撑。

主要内容

业绩简述

公司2025上半年实现营收15.65亿元(同比+17%),归母净利润3.63亿元(同比+17%),扣非归母净利润3.64亿元(同比+19%)。单Q2实现营收8.66亿元(同比+21%),归母净利润2.02亿元(同比+21%),扣非归母净利润2.03亿元(同比+23%)。Q2增速环比Q1进一步提速,显示经营动能增强。

经营分析

扎实推进国际化,海外业绩亮眼

上半年海外业务收入8.98亿元,同比增长44%。其中美洲区域收入3.41亿元(同比+22%),欧洲、中东及非洲区域收入4.16亿元(同比+89%)。海外营收占比已提升至总收入的58%,较2024年全年(约50%左右)进一步提升。国内市场收入6.56亿元,受集采降价影响同比下滑,但预计未来国内增速有望逐步恢复。

坚持创新驱动,研发成果不断涌现

上半年研发投入8828万元,占收入比例5.64%。三臂夹等创新产品获得市场准入。新一代胆道镜、支气管镜和热穿刺支架等已进入注册提交阶段。公司于5月正式成立创新研究机构,聚焦术式创新与临床需求,推动器械设计从“跟随”走向“引领”。

海外生产及并购战略稳步推进

2月完成对西班牙公司Creo Medical S.L.U.51%股权的收购,产品切换正有序推进,有助于公司深入拓展欧洲市场。泰国制造中心建设与运营筹备有序推进,年底前将正式投产,有利于建立安全、稳定的全球供应链。

盈利预测、估值与评级

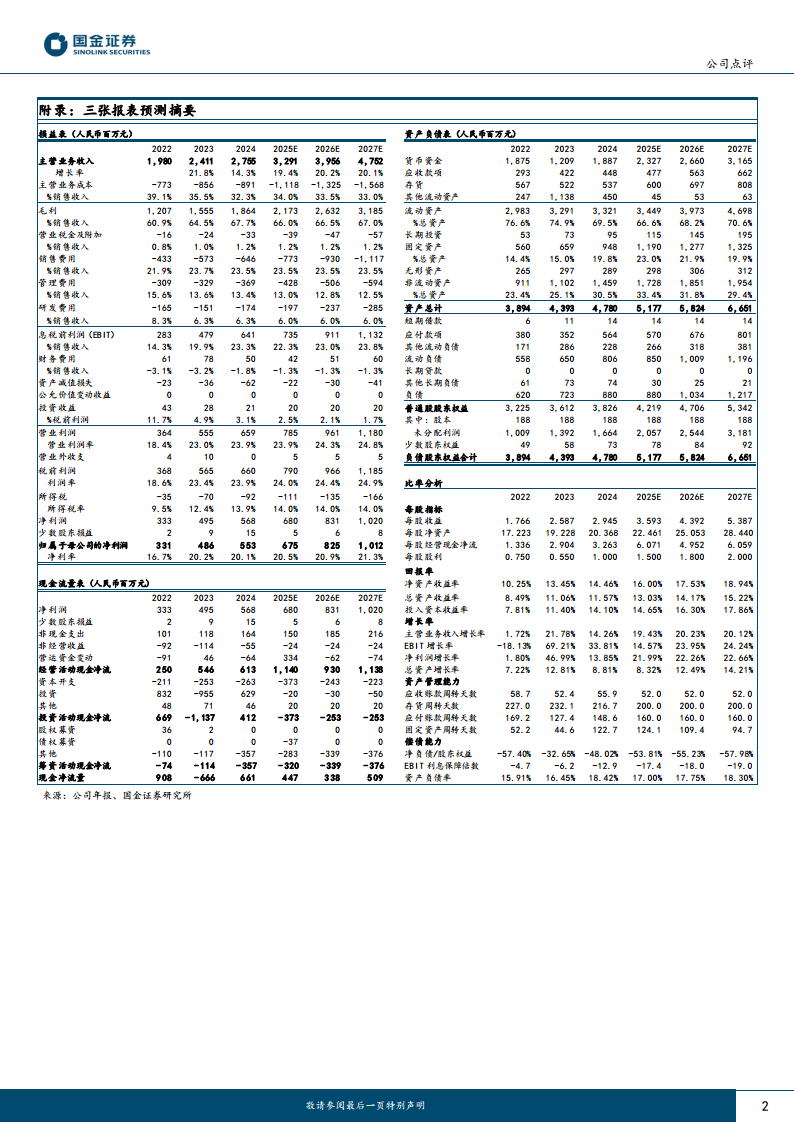

预计2025-2027年归母净利润分别为6.75、8.25、10.12亿元,同比+22%、+22%、+23%。现价对应PE为26、21、17倍。维持“买入”评级。

风险提示

医保控费政策风险;在研项目推进不达预期风险;产品推广不达预期风险;汇兑风险。

总结

南微医学2025上半年业绩整体符合预期,Q2单季增速环比提升,核心边际变化在于海外业务持续超预期(欧洲区域同比+89%),海外收入占比已接近六成,有效对冲了国内集采的短期压力。公司通过并购与自建泰国工厂加速全球化产能布局,同时研发管线中多项创新产品进入注册阶段,为中期增长提供新动力。预计2025-2027年公司归母净利润复合增速约22%,当前估值对应2025年约26倍PE,具备安全边际与成长性。需关注国内集采范围扩大及海外汇率波动带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用