中心思想

行业表现分化显著,政策催化创新与仿制双轮驱动

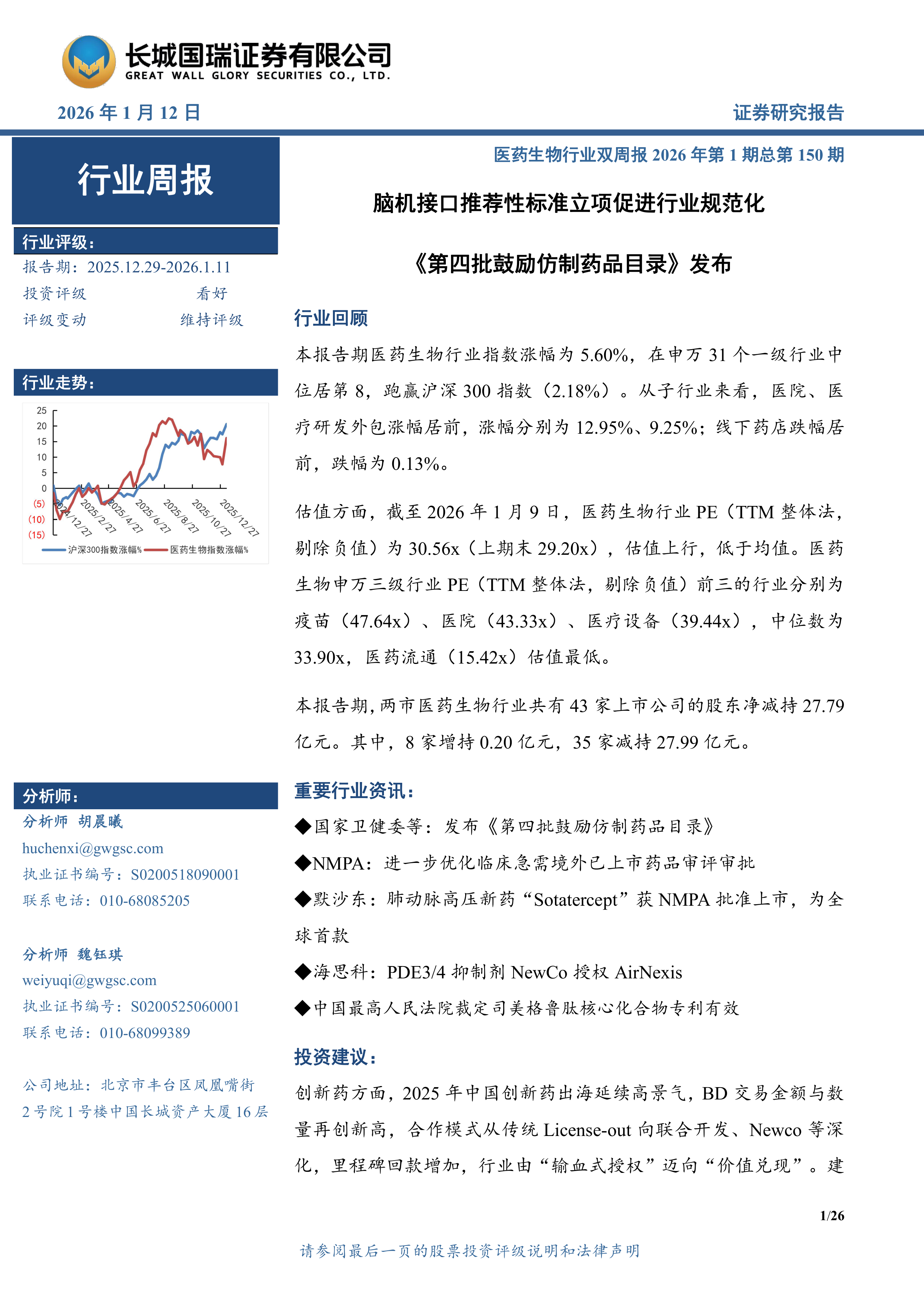

报告期内医药生物板块在二级市场表现活跃,指数涨幅达5.60%,显著跑赢沪深300指数。估值层面,行业整体PE回升至30.56倍,但仍低于历史均值,子行业间估值分化明显,疫苗、医院及医疗设备板块估值领先,而医药流通板块估值处于低位。政策端,《第四批鼓励仿制药品目录》发布,聚焦临床急需及供应短缺品种,进一步优化药品供应保障体系;同时,NMPA出台多项措施加强药品受托生产监管,并优化临床急需境外已上市药品的审评审批流程,旨在加速创新药与优质仿制药的上市周期。

创新药出海迈向“价值兑现”,脑机接口规范化有望加速产业化落地

创新药领域延续高景气,2025年BD交易金额与数量再创新高,合作模式从传统的License-out向联合开发、NewCo等多元化方向深化,里程碑回款增加,行业正从“输血式授权”向“价值兑现”转型。医疗器械方面,脑机接口作为“十五五”前瞻布局方向,NMPA公示两项推荐性行业标准立项,行业规范化程度有望提升。建议关注管线差异化强、临床推进快的创新药企,以及在脑机接口领域技术积累扎实、临床注册路径清晰的先行企业。

主要内容

1 行情回顾

1.1 指数表现与板块分化

本报告期医药生物行业指数涨幅为5.60%,在申万31个一级行业中位居第8,跑赢沪深300指数(2.18%)。子行业中,医院(+12.95%)、医疗研发外包(+9.25%)涨幅居前,线下药店(-0.13%)跌幅居前。

1.2 估值水平与子行业分布

截至2026年1月9日,医药生物行业PE(TTM整体法,剔除负值)为30.56倍,较上期末(29.20倍)有所上行,但仍低于历史均值。申万三级行业中,疫苗(47.64倍)、医院(43.33倍)、医疗设备(39.44倍)估值排名前三,医药流通(15.42倍)估值最低。

1.3 股东增减持情况

本报告期,两市医药生物行业共有43家上市公司股东净减持27.79亿元,其中8家增持0.20亿元,35家减持27.99亿元。增持金额较大的公司包括迈瑞医疗(+959万元)、西山科技(+535万元),减持金额较大的包括药明康德(-16.94亿元)、舒泰神(-2.23亿元)。

2 行业重要资讯

2.1 国家政策

- 《第四批鼓励仿制药品目录》发布:收录21个品种、47个品规,聚焦抗肿瘤、神经系统、辅助生殖、放射性诊断等领域,优先收录新靶点、新作用机制产品及境外已进入一线指南的品种。

- NMPA加强药品受托生产监督管理:发布《关于加强药品受托生产监督管理工作的公告》,支持创新药、临床急需药品委托生产,鼓励专业CDMO企业发展,细化质量管理与监督检查要求。

- NMPA优化临床急需境外已上市药品审评审批:鼓励全球同步研发,对符合要求的品种纳入优先审评,缩短检验时限,优化注册核查流程,并畅通罕见病药品临时进口通道。

- 儿童青少年“五健”促进行动计划发布:围绕体重、视力、心理、骨骼、口腔五大健康领域,实施为期5年的促进行动计划,明确2030年相关健康指标目标。

2.2 注册上市

- 默沙东Sotatercept获批:全球首款肺动脉高压(PAH)激活素信号抑制剂疗法,每3周皮下注射一次,2024年3月已获FDA批准,上市首年销售额达4.19亿美元。

- 爱科百发丝右哌甲酯复方胶囊获批:全球首款含速释右哌甲酯与前药丝右哌甲酯的复方制剂,用于6岁以上ADHD患者,具快速起效与长效控制特点。

- 恒瑞医药瑞拉芙普α注射液获批:全球首款抗PD-L1/TGF-βRII双功能融合蛋白,联合化疗用于一线胃癌及胃食管结合部腺癌,III期研究显著延长总生存期。

- 赛诺菲普乐司兰钠注射液获批:全球首款靶向APOC3的siRNA药物,用于家族性乳糜微粒血症综合征,III期数据显示降甘油三酯80%、降低胰腺炎风险80%。

- 泽璟制药注射用人促甲状腺素β获批:国产首款用于分化型甲状腺癌术后精准评估的创新产品,III期研究显示与停服甲状腺激素诊断一致率达88.2%,且有效避免甲减症状。

2.3 其他

- 海思科PDE3/4抑制剂NewCo授权AirNexis:首付款1.08亿美元(含4000万美元现金及19.9%股权),里程碑付款最高9.55亿美元,另有权获得净销售额最高12%的特许权使用费。

- 宜联生物B7H3 ADC(YL201)授权罗氏:首付款及近期里程碑付款5.7亿美元,另有权获得额外里程碑付款及净销售额分级特许权使用费,YL201已在小细胞肺癌等适应症开展III期研究。

- 泽璟制药CD3×DLL3三特异性抗体授权艾伯维:首付款1亿美元,近期里程碑及许可选择相关付款最高6000万美元,若行使许可选择权,里程碑付款最高10.75亿美元。

- 英矽智能与施维雅达成多年期AI药物研发合作:总金额8.88亿美元,首付款及近期里程碑付款最高3200万美元,聚焦抗肿瘤领域新靶点。

- 中国最高人民法院裁定司美格鲁肽核心化合物专利有效:结束华东医药旗下中美华东发起的专利挑战,司美格鲁肽中国专利将于2026年3月到期。

3 公司动态

3.1 重点覆盖公司投资要点及盈利预测

覆盖了皓元医药、甘李药业、华东医药、贝达药业、艾力斯、九洲药业、美亚光电等11家公司的投资评级与盈利预测。其中,甘李药业、华东医药、贝达药业、艾力斯、九洲药业评级为“买入”;皓元医药、普蕊斯、泓博医药、首药控股、美亚光电评级为“增持”;诺诚健华评级为“买入”。

3.2 上市公司重点公告

- 药品注册方面:恒瑞医药、泽璟制药、微芯生物、常山药业等公司获得NMPA、FDA或澳门ISAF的药品注册批件,涵盖创新药、仿制药及中药。

- 医疗器械注册方面:赛诺医疗、正海生物、迈克生物、安图生物等公司获得NMPA或地方药监局的III类或II类注册证,涉及心血管介入、口腔修复、体外诊断等领域。

- 其他重大事项:海思科与AirNexis的授权许可,汇宇制药与阿斯利康的临床研究合作,明德生物拟收购武汉必凯尔100%股权,洁特生物拟收购广东洁科膜70%股权。

3.3 股东增、减持情况

本报告期共有43家公司股东净减持27.79亿元,增持8家共0.20亿元,减持35家共27.99亿元。药明康德减持金额最大(-16.94亿元),迈瑞医疗增持金额最大(+959万元)。

4 投资建议

创新药方面,2025年中国创新药出海延续高景气,BD交易金额与数量再创新高,合作模式向联合开发、Newco深化,建议关注管线差异化强、临床推进快、海外合作与谈判能力突出的创新药企。医疗器械方面,脑机接口作为“十五五”前瞻布局方向,NMPA公示两项推荐性行业标准立项,行业规范化有望提升,建议关注技术积累扎实、临床注册路径清晰、有望率先实现产品化落地的企业。

总结

本报告期内,医药生物板块整体表现优于大盘,估值有所修复但仍有空间。政策层面积极推动仿制药供应保障、药品受托生产监管优化及儿童青少年健康促进,为行业长期发展提供制度支撑。创新药领域国际化进程加速,多项重磅产品获批上市或达成高额授权合作,价值兑现趋势明显。医疗器械领域脑机接口标准化启动,有望催化产业化进程。投资方面,建议重点关注创新药出海领军企业及脑机接口产业化先行者,同时需警惕政策执行、研发进展及市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用