中心思想

依沃西临床数据卓越,市场潜力巨大

康方生物的核心产品依沃西(AK112)在全球多中心3期临床试验HARMONi中,针对EGFR-TKI治疗进展的EGFRm NSCLC患者,达到了PFS主要临床终点,并展现出OS获益的积极趋势。试验结果显示,依沃西联合化疗在亚洲和非亚洲人群中均表现出一致的显著获益,PFS的风险比(HR)为0.52,OS的风险比为0.79。

多适应症拓展与“同类最佳”潜力

依沃西已在中国获批上市,并在多项3期临床试验中展现出优异疗效,包括头对头战胜PD-1单抗帕博利珠单抗(K药),PFS HR达0.51,OS HR达0.777。其在EGFRm NSCLC二线治疗中,尤其是在三代EGFR-TKI耐药患者中,PFS获益显著(HR=0.46),且安全性可控,具备成为免疫治疗新基石药物和“同类最佳”的潜力。公司正积极推进依沃西在NSCLC、TNBC、BTC、CRC、SCLC等多个瘤种的全球临床布局。

主要内容

HARMONi临床达到PFS主要临床终点

依沃西(AK112)联合含铂双药化疗治疗EGFR-TKI治疗进展的EGFRm NSCLC的全球多中心3期临床试验HARMONi,已达到PFS主要临床终点。数据显示,依沃西联合化疗组相比对照组,PFS具有统计学显著性优效(HR=0.52),OS也呈现积极获益趋势(HR=0.79)。值得注意的是,该试验在亚洲和非亚洲人群中均展现出一致的获益,且未出现新的安全性信号,Gr≥3TEAE在实验组和对照组的比例分别为56.9% vs 50.0%,导致死亡的TEAE占比分别为1.8%和2.8%。Summit预计将择机递交BLA,但FDA表示获得OS的统计学优效是支持上市批准的必要条件。

回顾:HARMONi-A临床支持依沃西在中国获批EGFRm NSCLC 2L适应症

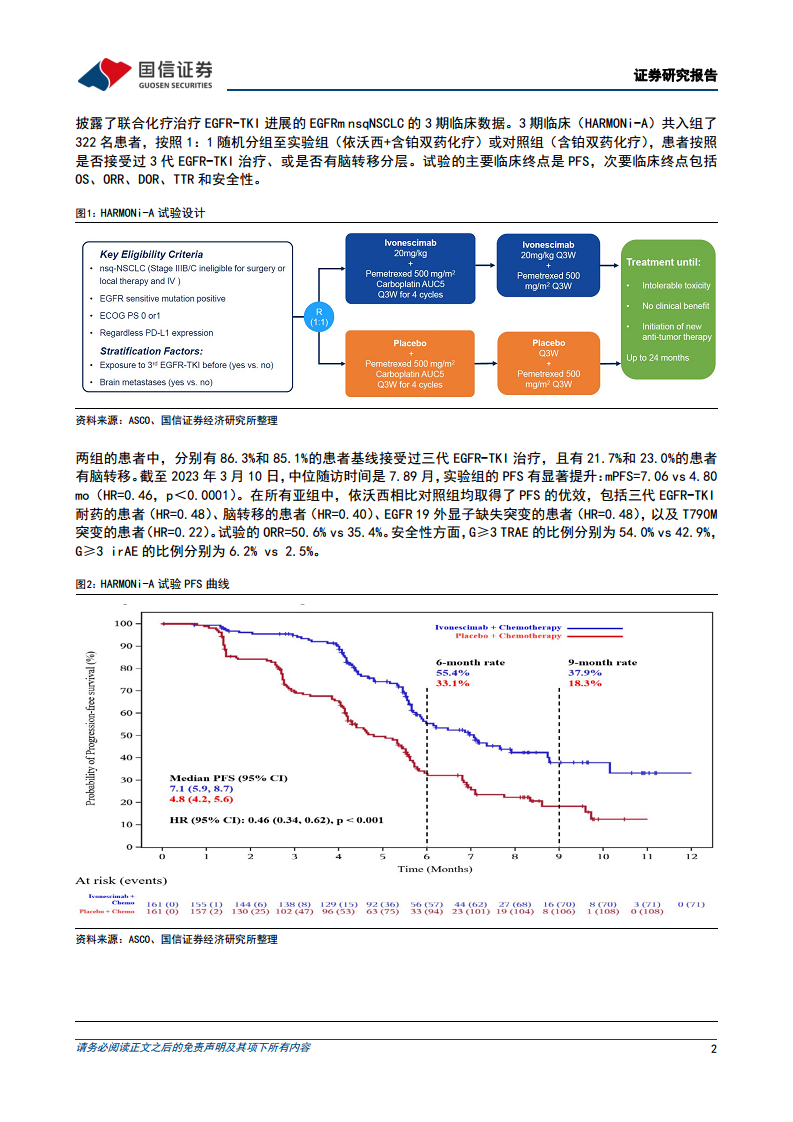

依沃西已在中国获批联合化疗治疗EGFR-TKI进展的EGFRm nsqNSCLC。HARMONi-A(HARMONi的中国部分)3期临床数据显示,实验组(依沃西+含铂双药化疗)相比对照组(含铂双药化疗),中位PFS显著提升(7.06个月 vs 4.80个月,HR=0.46,p<0.0001)。在所有亚组中,包括三代EGFR-TKI耐药患者(HR=0.48)和脑转移患者(HR=0.40),依沃西均取得PFS优效。ORR为50.6% vs 35.4%。安全性方面,G≥3TRAE比例分别为54.0% vs 42.9%。与同类疗法相比,依沃西的PFS获益趋势更明显(HR值相对较小),且入组患者基线三代EGFR-TKI耐药比例较高(86.3% vs 85.1%),显示出其在有效性和安全性方面的优势。

依沃西头对头战胜PD1单抗,有望成为免疫治疗新的基石

依沃西在多项头对头临床试验中表现出色。AK112-303(HARMONi-2)针对PD-L1表达阳性NSCLC一线治疗,中期分析显示达到PFS主要临床终点,依沃西组PFS为11.14个月,帕博利珠单抗组为5.82个月(HR=0.51,P<0.0001),死亡风险降低22.3%(OS HR=0.777)。此适应症已于2025年4月获NMPA批准上市。此外,AK112-306(HARMONi-6)联合化疗对比替雷利珠单抗联合化疗一线治疗sqNSCLC的3期临床也达到PFS主要研究终点。康方生物已在中国开展覆盖NSCLC、TNBC、BTC、CRC、SCLC等多瘤种的3期临床,Summit也已开展3项NSCLC适应症的全球多中心3期临床,展现了依沃西广泛的全球临床布局。

投资建议

基于依沃西在全球临床推进和后续数据读出的积极预期,以及康方生物研发管线的快速推进,维持公司“优于大市”评级。预计2025-2027年公司营收分别为33.0亿元、52.0亿元和79.0亿元,归母净利润分别为0.29亿元、7.30亿元和17.93亿元。

风险提示

创新药研发不及预期、创新药商业化不及预期、地缘政治风险。

总结

康方生物的核心产品依沃西(AK112)在全球多中心HARMONi临床试验中取得PFS主要终点,并在亚洲和非亚洲人群中展现出一致的显著获益,PFS HR为0.52,OS HR为0.79。在中国进行的HARMONi-A临床试验也显示出依沃西在EGFRm NSCLC二线治疗中的优异疗效和安全性,尤其在三代EGFR-TKI耐药患者中PFS HR达0.46。此外,依沃西在头对头帕博利珠单抗的临床试验中PFS HR达0.51,OS HR达0.777,已获批上市,并有望成为免疫治疗的下一代基石药物。公司在全球范围内积极拓展依沃西的多瘤种适应症。基于其卓越的临床数据和市场潜力,维持康方生物“优于大市”评级,并预计未来几年营收和净利润将实现快速增长。投资者需关注创新药研发、商业化及地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用