中心思想

港股强势表现与生物科技投资机遇

本报告核心观点指出,在DeepSeek模型面世以来,港股引领中国资产在全球市场中表现强劲,尤其医疗保健行业以近40%的涨幅居首。这一强势表现主要得益于创新医药竞争力的提升、政策红利的持续释放以及板块低估值带来的价值回归。报告建议投资者密切关注港股市场,特别是恒生生物科技指数基金,以把握当前的市场机遇。

驱动港股医疗板块上涨的多重因素

港股医疗保健行业的显著增长并非单一因素驱动,而是创新药国际化进程加速、BD交易模式创新、医保政策优化支持“真创新”以及商业健康险支付占比提升等多重利好叠加的结果。此外,该板块此前处于历史低位,具备显著的安全边际,吸引了大量资金涌入,共同推动了估值修复和价值回归。

主要内容

国信香港精选基金表现

本周美元指数下跌至99.19,美元兑人民币汇率由5月30日的7.1989下跌至6月6日的7.1926,单周下跌0.09%。受美元汇率下跌影响,通过美元申购的基金收益将相应减少。

全球资产表现概览

报告提供了全球资产周度表现表和美国基准利率走势图,但未提供具体数据总结。

港股行情持续强势,建议关注恒生生物科技指数基金

创新药国际化与BD交易爆发

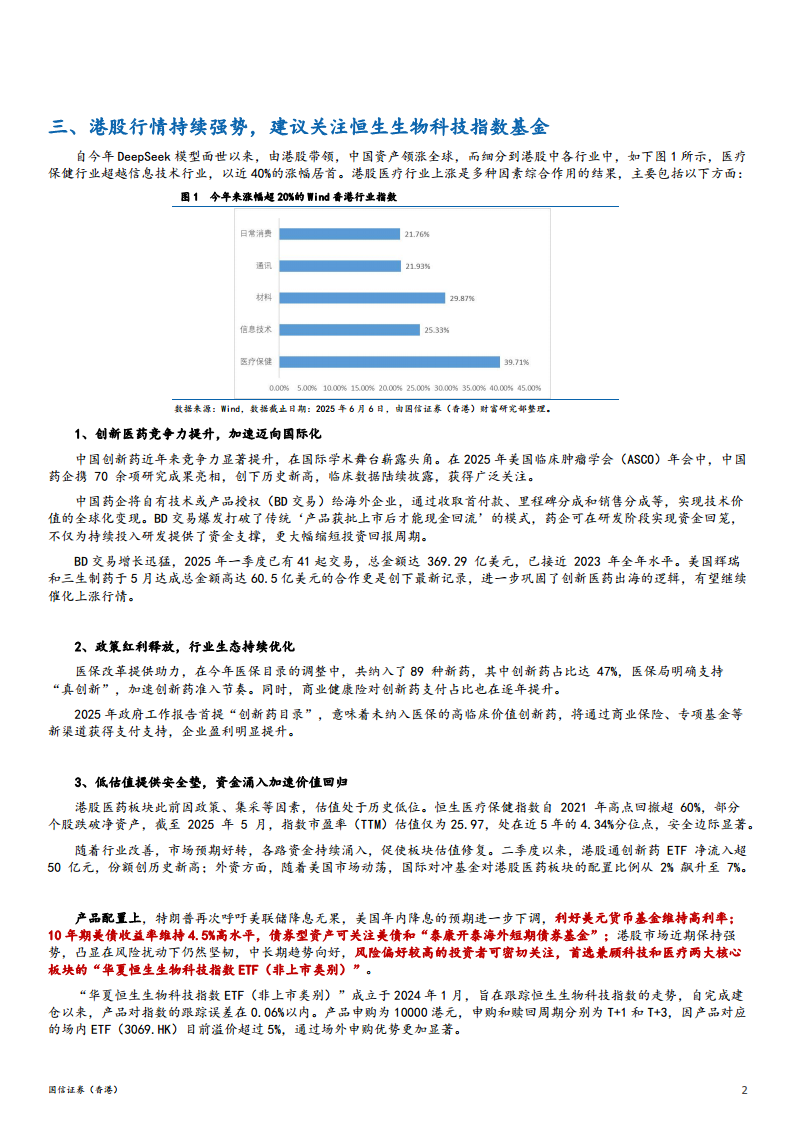

自DeepSeek模型面世以来,港股带领中国资产领涨全球。其中,医疗保健行业表现突出,以近40%的涨幅超越信息技术行业,位居Wind香港行业指数涨幅榜首。中国创新药竞争力显著提升,在2025年美国临床肿瘤学会(ASCO)年会上,中国药企携70余项研究成果亮相,创历史新高。通过BD交易(将自有技术或产品授权给海外企业),中国药企在研发阶段即可实现资金回笼,大幅缩短投资回报周期。2025年一季度,BD交易已达41起,总金额369.29亿美元,接近2023年全年水平。美国辉瑞与三生制药达成60.5亿美元的合作,进一步巩固了创新医药出海的逻辑。

政策支持与医保改革红利

政策红利持续释放,优化了行业生态。在今年的医保目录调整中,共纳入89种新药,其中创新药占比达47%,医保局明确支持“真创新”,加速创新药准入。同时,商业健康险对创新药的支付占比逐年提升。2025年政府工作报告首次提及“创新药目录”,意味着未纳入医保的高临床价值创新药将通过商业保险、专项基金等新渠道获得支付支持,有望显著提升企业盈利。

估值修复与资金流入趋势

港股医药板块此前因政策和集采等因素,估值处于历史低位。恒生医疗保健指数自2021年高点回撤超60%,部分个股跌破净资产。截至2025年5月,该指数市盈率(TTM)估值仅为25.97,处于近5年4.34%分位点,安全边际显著。随着行业改善和市场预期好转,各路资金持续涌入,推动板块估值修复。二季度以来,港股通创新药ETF净流入超50亿元,份额创历史新高。外资方面,国际对冲基金对港股医药板块的配置比例从2%飙升至7%。

资产配置建议与生物科技ETF

在资产配置上,报告建议关注美元货币基金以维持高利率,以及美债和“泰康开泰海外短期债券基金”等债券型资产。对于风险偏好较高的投资者,鉴于港股市场近期保持强势且中长期趋势向好,建议密切关注,并首选兼顾科技和医疗两大核心板块的“华夏恒生生物科技指数ETF(非上市类别)”。该ETF成立于2024年1月,旨在跟踪恒生生物科技指数走势,建仓以来对指数跟踪误差在0.06%以内。其场外申购优势显著,因对应的场内ETF(3069.HK)目前溢价超过5%。

总结

本周报指出,港股市场持续强势,尤其医疗保健行业表现亮眼,以近40%的涨幅领跑。这主要得益于中国创新药国际竞争力的提升、BD交易模式的爆发式增长、医保政策对创新药的持续支持以及商业健康险支付的增加。此外,港股医药板块此前处于历史低位,估值修复空间大,吸引了大量资金流入。报告建议投资者关注港股市场,特别是“华夏恒生生物科技指数ETF(非上市类别)”,以把握生物科技板块的投资机遇。同时,美元汇率下跌对美元申购基金收益产生负面影响,需予以关注。

微信扫一扫-立即使用

微信扫一扫-立即使用