中心思想

创新药产业链景气度高涨:核心逻辑在于商业化放量与国际化合作

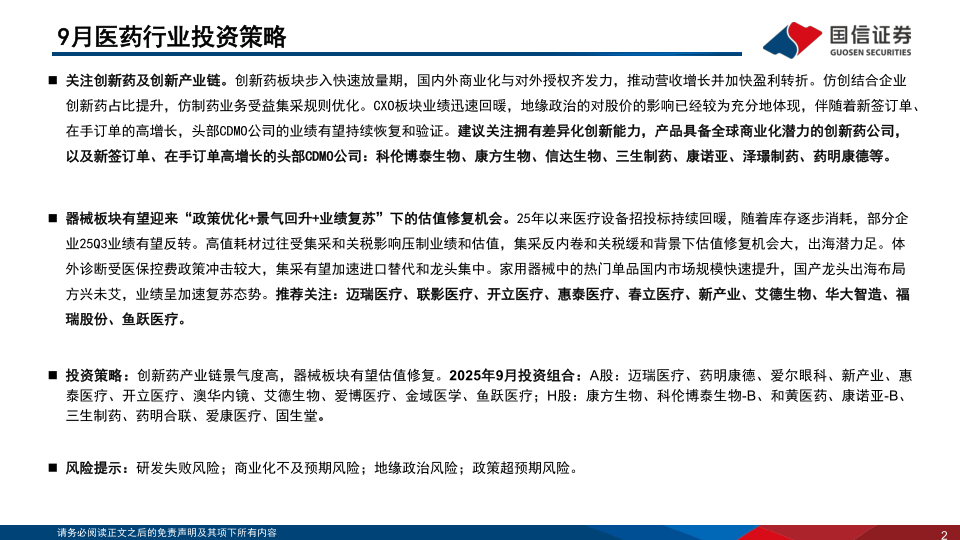

2025年9月医药生物行业投资策略的核心观点明确指出,创新药及创新产业链板块景气度持续高涨。从数据和逻辑层面看,创新药板块正步入快速放量期,一方面,国内商业化与对外授权(License-out)并行驱动,推动营收增长并加速盈利转折;另一方面,CXO板块业绩迅速回暖,地缘政治对股价的影响已较为充分地释放,伴随新签订单与在手订单的高增长,头部CDMO公司的业绩有望持续恢复与验证。报告重点推荐拥有差异化创新能力的公司,如科伦博泰生物、康方生物、信达生物等,以及新签订单高增长的头部CDMO公司,如药明康德。

医疗器械板块估值修复机遇凸显:政策优化、景气回升与业绩复苏三重共振

医疗器械板块在经历了集采、关税及控费政策的连续冲击后,当前正面临估值修复的重大机遇。报告的量化分析显示,2025年以来医疗设备招投标持续回暖;高值耗材在集采反内卷与关税缓和背景下,出海潜力充足,估值修复空间大;体外诊断虽然受医保控费冲击较大,但集采加速了进口替代与龙头集中;家用器械热门单品国内市场快速提升,国产龙头海外布局方兴未艾。报告认为,器械板块有望呈现“政策优化+景气回升+业绩复苏”的三重驱动,并重点推荐迈瑞医疗、联影医疗、惠泰医疗等龙头企业。

主要内容

01 医药月度表现回顾

子板块表现:器械领涨,商业承压

报告指出,2025年8月医药行业整体上涨2.61%,但跑输沪深300指数7.73%,表现位于全行业中下游。分子板块来看,医疗器械板块涨幅最大,达到6.27%,显著领先其他子板块;医疗服务(+4.05%)、生物制品(+2.07%)、中药Ⅱ(+1.30%)、化学制药(+1.12%)均实现正收益;然而医药商业板块逆市下跌1.30%,表现最弱。

估值水平:处于历史高位区间

报告通过量化数据指出,当前医药生物(申万)整体PE(TTM)为40.20,处于近5年历史分位点83.09%的高位区间,表明板块估值已充分回调。不过,医药板块相对沪深300以及万得全A的溢价率水平处于五年平均位,显示出估值溢价并未过度偏离历史均值。

02 医药行业数据跟踪

宏观数据:生产端增速放缓,支付端分化

2025年1-7月的宏观数据显示,医药制造业工业增加值累计同比增长1.4%,但营业收入同比下降1.7%至14010.7亿元,利润总额同比下降2.6%至1948.2亿元。需求端方面,限额以上中西药品类零售总额4161亿元,同比增长仅1.2%。支付端出现分化:职工医保支出同比增长3.0%,而居民医保支出同比下降5.7%。

创新药与器械获批:供给端活跃

2025年8月共有12款创新药或生物类似药获批上市,其中国产8款、进口4款,涉及恒瑞医药、罗氏、阿斯利康等知名企业,覆盖肿瘤、免疫、感染等多个治疗领域。同期,国家药监局新增批准4款创新医疗器械,包括颅内动脉瘤辅助栓塞支架、肺动脉取栓支架系统等,显示出创新药械供给端的持续活跃。

血制品与医疗服务:量价结构分化

血制品批签发数据显示,2025年8月人血白蛋白批签发517批(同比-9%),其中进口批签发下降16%。静丙批签发142批(+22%),凝血因子Ⅷ批签发87批(+43%),需求相对强劲。医疗服务方面,以天津、重庆、南宁为样本,2025年上半年诊疗量整体稳定,未出现大幅同比波动,医美、眼科等专科领域月度表现波动,妇产科类降幅收窄。

03 细分板块观点

创新药:关注WCLC数据读出

报告指出,国产创新药在2025年世界肺癌大会(WCLC)上展示了多项临床数据,包括康方生物依沃西的HARMONi长期随访数据、百利天恒BL-B01D1的NSCLC临床数据等。国产创新药在全球竞争力日益增强,出海趋势不断加强。报告重点推荐具备高质量创新能力的公司:科伦博泰生物、康方生物、信达生物、三生制药、和黄医药等。

中药:集采风险持续出清,关注创新转型

中药板块2025年第二季度业绩总结显示,63家主要中药上市公司收入基本持平(-1.6%),但归母净利润微增6.8%,盈利能力有所改善。投资策略上,报告建议关注三条主线:国企改革主线(华润三九、天士力等)、消费主线(品牌OTC及滋补保健企业)、创新主线(中药创新药及企业化药/生物药转型)。

CXO及原料药:CXO业绩优秀,原料药承压

2025年第二季度业绩显示,24家主要CXO上市公司实现收入237亿元(+13.6%),归母净利润64亿元(+53.9%),业绩表现优秀;而40家主要原料药上市公司实现收入204亿元(-9.6%),归母净利润20亿元(-12.2%),持续疲软。报告建议关注CDMO头部公司,认为地缘政治影响已充分体现,新签订单与在手订单的高增长将驱动业绩持续恢复。

生命科学上游:景气度底部反转

生命科学上游板块2025年上半年营收同比+5.6%,归母净利润同比+19.2%,净利润增速同比转正,表明行业景气度处于底部反转初期。海外上游企业对2025全年收入指引积极,大部分重回正增长。报告建议关注具备全球化能力的产品/服务型企业,如药康生物、百普赛斯、奥浦迈等。

医疗器械与医疗服务:结构性机会与估值修复

医疗器械板块建议关注:医疗设备拐点临近,推荐迈瑞医疗、联影医疗、澳华内镜等;医疗耗材集采反内卷驱动估值修复,推荐惠泰医疗、爱博医疗、爱康医疗等;IVD集采加速进口替代,推荐新产业、艾德生物等。医疗服务板块建议关注:消费医疗在政策鼓励下的复苏机会,推荐爱尔眼科、固生堂;以及低估值高股息国企,如环球医疗。

总结

本报告基于2025年8月市场表现及行业数据跟踪,从宏观与微观、供给与需求、政策与市场等多维度分析了医药生物行业的结构性投资机会。核心结论如下:

创新药产业链是当前景气度最高的赛道。 商业化放量与国际化合作双轮驱动,叠加CXO板块业绩反转明确,使该领域成为核心投资主线。报告通过二季度业绩数据验证了CXO板块收入同比增长13.6%、利润增长53.9%的强劲趋势。

医疗器械板块迎来估值修复的窗口期。 在政策优化(集采反内卷、关税缓和)、景气回升(招投标回暖)及业绩复苏(库存消耗后反转)三重共振下,器械板块有望实现业绩与估值的系统性提升。

结构性分化明显,需精选赛道。 中药板块关注国企改革与创新转型,CXO板块聚焦头部CDMO,生命科学上游处于底部反转初期,医疗服务板块静待消费复苏。建议投资者结合细分板块景气度与估值水平,重点关注报告推荐的A股与港股组合。

微信扫一扫-立即使用

微信扫一扫-立即使用