中心思想

港股医药板块投资价值凸显

本报告核心观点指出,港股医药板块在年初至今表现靓丽,恒生医疗保健指数显著跑赢恒生国企指数,且多个子板块涨幅居前。尽管市场表现强劲,但板块估值仍处于历史底部,为投资者提供了具有吸引力的投资机会。

低估值高成长投资机会

报告强调,港股医药板块估值收缩已持续数年,部分优质企业市盈率已接近历史最低水平。同时,南下资金持续净流入,显示出市场对该板块的信心。鉴于此,报告建议投资者积极增加对港股医药板块的配置,重点关注高质量、低估值的标的,以把握细分赛道及转型期公司可能带来的积极变化和长期投资价值。

主要内容

市场表现与资金流向分析

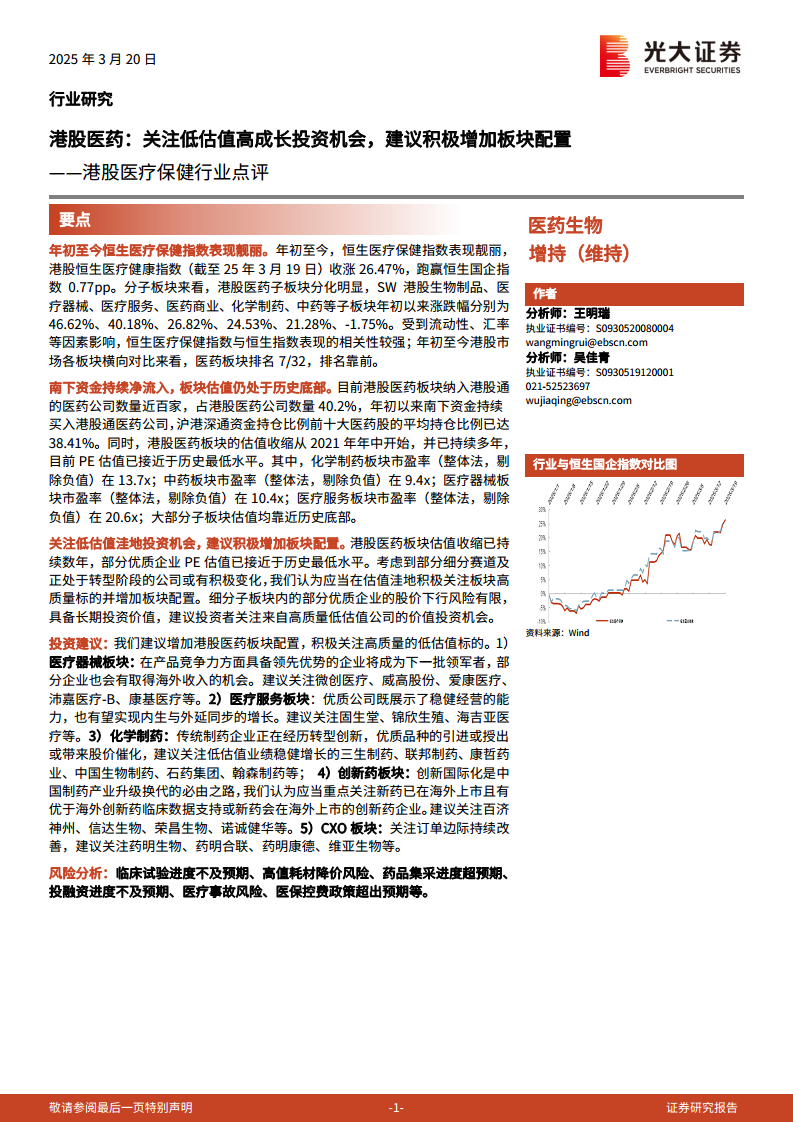

- 恒生医疗保健指数表现靓丽: 截至2025年3月19日,恒生医疗保健指数年初至今收涨26.47%,跑赢恒生国企指数0.77个百分点。在港股市场各板块横向对比中,医药板块排名7/32,表现靠前。

- 子板块分化明显: 年初以来,SW港股生物制品、医疗器械、医疗服务、医药商业、化学制药子板块涨幅分别为46.62%、40.18%、26.82%、24.53%、21.28%,而中药子板块则下跌1.75%。

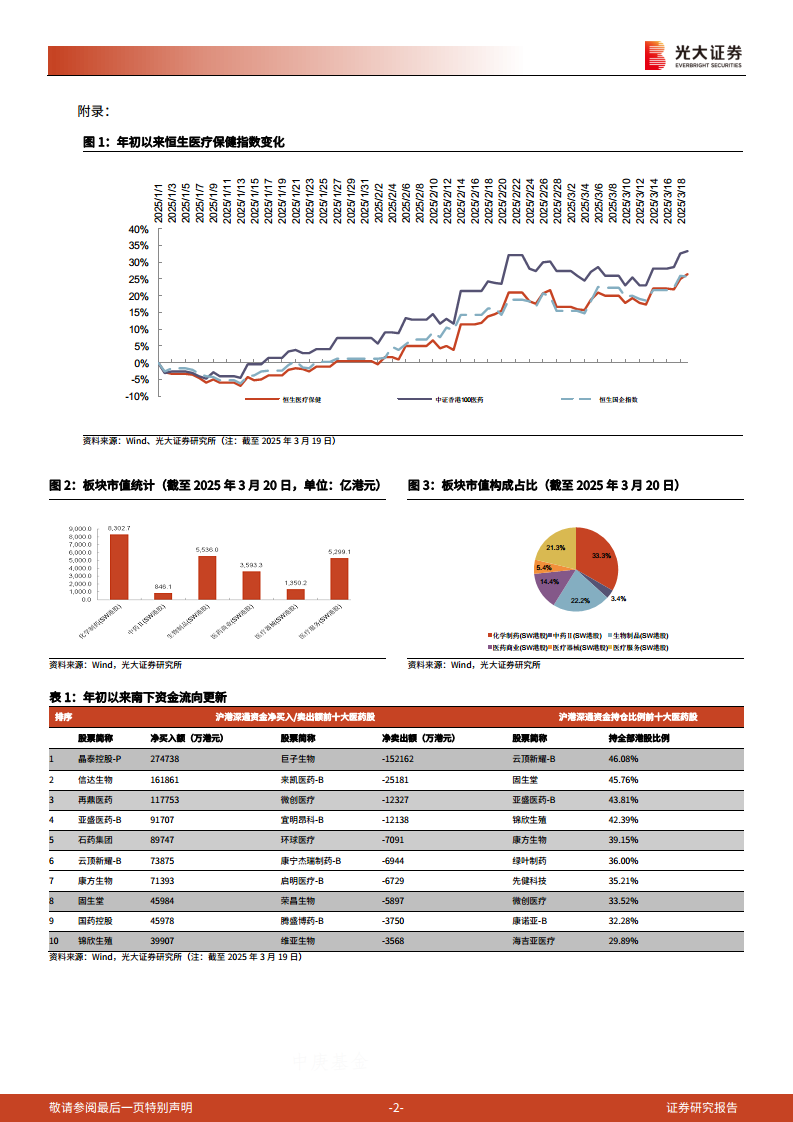

- 南下资金持续净流入: 港股医药板块纳入港股通的公司数量近百家,占港股医药公司总数的40.2%。年初以来,南下资金持续买入港股通医药公司,沪港深通资金持仓比例前十大医药股的平均持仓比例已达38.41%。

- 板块估值处于历史底部: 港股医药板块的估值收缩自2021年年中开始并持续多年,目前PE估值已接近历史最低水平。其中,化学制药板块市盈率约为13.7x,中药板块9.4x,医疗器械板块10.4x,医疗服务板块20.6x。

细分领域投资策略

- 整体投资建议: 建议增加港股医药板块配置,积极关注高质量的低估值标的。

- 医疗器械板块: 关注在产品竞争力方面具备领先优势且有望取得海外收入的企业,如微创医疗、威高股份、爱康医疗、沛嘉医疗-B、康基医疗。

- 医疗服务板块: 关注经营稳健且有望实现内生与外延同步增长的优质公司,如固生堂、锦欣生殖、海吉亚医疗。

- 化学制药板块: 关注正在转型创新、优质品种引进或授出可能带来股价催化的低估值业绩稳健增长企业,如三生制药、联邦制药、康哲药业、中国生物制药、石药集团、翰森制药。

- 创新药板块: 重点关注新药已在海外上市且有优于海外创新药临床数据支持,或新药将在海外上市的创新药企业,如百济神州、信达生物、荣昌生物、诺诚健华。

- CXO板块: 关注订单边际持续改善的企业,如药明生物、药明合联、药明康德、维亚生物。

- 风险分析: 报告提示了临床试验进度不及预期、高值耗材降价风险、药品集采进度超预期、投融资进度不及预期、医疗事故风险、医保控费政策超出预期等潜在风险。

总结

本报告深入分析了港股医药板块的市场表现、资金流向及估值现状,指出恒生医疗保健指数年初至今表现靓丽,多个子板块涨幅显著,且南下资金持续净流入。尽管市场表现积极,但板块整体估值仍处于历史底部,为投资者提供了低估值高成长的投资机会。报告建议积极增加港股医药板块配置,重点关注医疗器械、医疗服务、化学制药、创新药和CXO等细分领域的优质低估值标的,并提示了相关投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用