中心思想

业务韧性与增长潜力

药明生物在2024年展现出强劲的业务韧性,尤其在临床前服务领域实现了显著增长,其收入同比增长30.7%,远超公司整体收入增速。这得益于公司强大的前端技术平台和持续增加的整体项目数量,全年新增项目151个,总项目数达到817个,显示出其从研发到商业化生产的全链条转化能力不断增强。

战略布局与盈利驱动

公司通过稳定的在手订单、持续的海外产能扩张以及领先的研发技术能力,为未来的增长奠定了坚实基础。截至2024年,未完成订单总额高达185亿美元,海外多处生产基地获得GMP认证,规划总产能达49.1万升。同时,公司通过TCE等技术平台对外授权,有望获得超过23亿美元的潜在总交易金额,这将显著增厚未来利润,巩固其作为中国大分子CDMO龙头的市场地位。

主要内容

核心业务表现与市场拓展

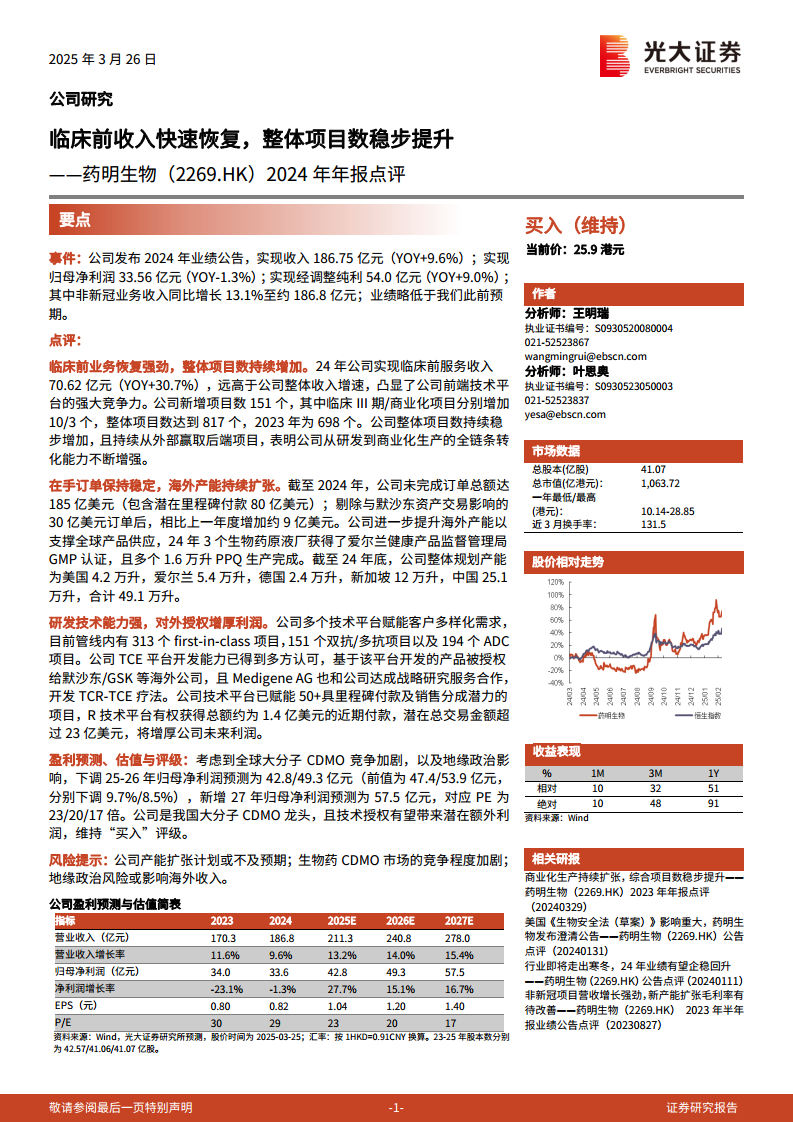

药明生物2024年业绩报告显示,公司实现收入186.75亿元,同比增长9.6%;归母净利润33.56亿元,同比下降1.3%;经调整纯利54.0亿元,同比增长9.0%。其中,非新冠业务收入同比增长13.1%至约186.8亿元,表明核心业务恢复态势良好。尽管业绩略低于此前预期,但临床前服务收入表现亮眼,达到70.62亿元,同比增长30.7%,显著高于公司整体收入增速,凸显了公司前端技术平台的强大竞争力。公司整体项目数持续稳步增加,从2023年的698个增至2024年的817个,全年新增项目151个,其中临床III期和商业化项目分别增加10个和3个,反映了公司在全链条转化能力上的持续提升。

在手订单方面,截至2024年,公司未完成订单总额达到185亿美元,其中包括潜在里程碑付款80亿美元。剔除与默沙东资产交易影响的30亿美元订单后,相比上一年度仍增加约9亿美元,显示订单储备保持稳定。为支撑全球产品供应,公司持续扩张海外产能,2024年有3个生物药原液厂获得了爱尔兰健康产品监督管理局的GMP认证,并完成了多个1.6万升PPQ生产。截至2024年底,公司整体规划产能合计49.1万升,其中美国4.2万升、爱尔兰5.4万升、德国2.4万升、新加坡12万升、中国25.1万升,全球化布局日益完善。

财务展望与风险考量

公司凭借强大的研发技术能力,赋能客户多样化需求。目前管线内拥有313个first-in-class项目、151个双抗/多抗项目以及194个ADC项目。其TCE平台开发能力已获得多方认可,基于该平台开发的产品已授权给默沙东和GSK等海外公司,并与Medigene AG达成战略研究服务合作,共同开发TCR-TCE疗法。公司技术平台已赋能50多个具里程碑付款及销售分成潜力的项目,R技术平台有权获得总额约为1.4亿美元的近期付款,潜在总交易金额超过23亿美元,预计将显著增厚公司未来利润。

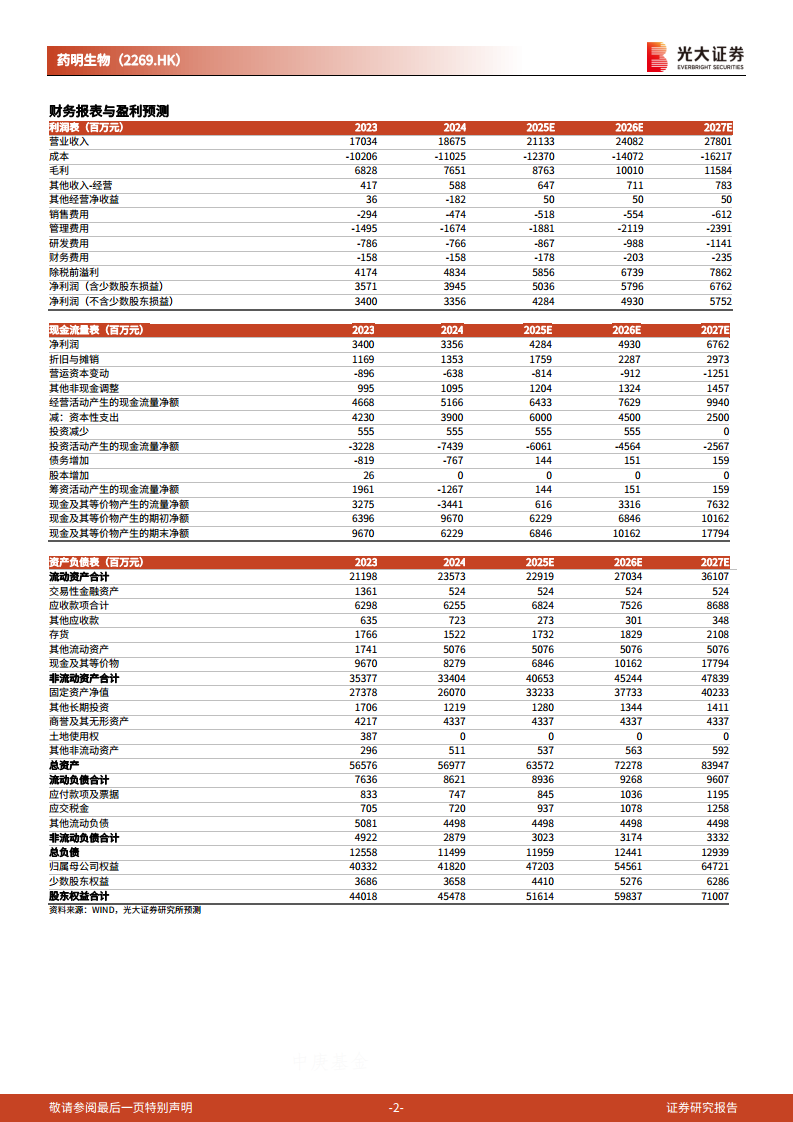

考虑到全球大分子CDMO竞争加剧以及地缘政治影响,光大证券下调了药明生物2025-2026年归母净利润预测至42.8亿元和49.3亿元(前值为47.4亿元和53.9亿元,分别下调9.7%和8.5%),并新增2027年归母净利润预测为57.5亿元,对应P/E分别为23/20/17倍。尽管预测有所调整,但鉴于公司作为中国大分子CDMO龙头地位以及技术授权带来的潜在额外利润,维持“买入”评级。同时,报告提示了多项风险,包括公司产能扩张计划或不及预期、生物药CDMO市场竞争程度加剧以及地缘政治风险可能影响海外收入。

总结

药明生物在2024年展现出强劲的临床前业务增长和稳步提升的整体项目数量,非新冠业务收入贡献显著。公司通过稳定的在手订单、积极的全球产能扩张以及领先的研发技术平台(如TCE平台及其对外授权),持续巩固其在大分子CDMO市场的领导地位。尽管面临全球竞争加剧和地缘政治风险,导致盈利预测有所下调,但其核心竞争力、战略布局和技术授权带来的潜在利润增长点,支撑了分析师对其“买入”的评级。公司未来发展将依赖于其产能扩张的有效性、市场竞争的应对能力以及地缘政治风险的管理。

微信扫一扫-立即使用

微信扫一扫-立即使用