中心思想

吸入制剂业务短期承压,长期增长可期

健康元(600380.SH)的吸入制剂业务在2024年前三季度面临收入波动,主要受妥布霉素放量较慢及左沙丁醇胺受集采政策影响。然而,随着集采等负面因素的逐步消退,公司预计在2025年将依托妥布霉素、舒利迭和抗流感新药TG-1000等核心产品的逐步放量,实现吸入制剂板块的收入增长。

创新药与高壁垒制剂驱动公司转型

公司正积极推进“机制创新+多适应症覆盖”的创新转型战略,在抗感染、呼吸和镇痛等多元化领域取得显著进展。其控股子公司丽珠医药的黄体酮注射液获批上市,进入辅助生殖市场;抗流感新药TG-1000已报产,预计2025年下半年获批;同时,沙美特罗替卡松吸入粉雾剂和丙酸氟替卡松雾化吸入用混悬液等高壁垒复杂制剂实现国内首仿,Nav1.8钠通道抑制剂镇痛项目也已进入临床I期,这些创新布局有望为公司带来新的增长动力和协同价值。

主要内容

事件

辅助生殖领域新进展

- 健康元控股子公司丽珠医药集团股份有限公司的全资子公司丽珠集团利民制药厂收到国家药品监督管理局核准签发的《药品注册证书》,其黄体酮注射液获批上市。该产品主要用于辅助生殖技术(ART)中黄体酮的补充治疗。

- 根据IQVIA抽样统计估测数据,黄体酮药物2024年国内终端销售金额预计约为人民币14.10亿元,其中注射液剂型约为人民币1.57亿元,显示该产品具有一定的市场潜力。

镇痛创新药进入临床

- 公司针对Nav1.8钠通道抑制剂布局的镇痛方向研发项目,目前已处于临床I期阶段,当前研究重点聚焦于安全性评估。

点评

吸入制剂业务分析与展望

- 收入波动情况: 2024年前三季度,公司呼吸制剂产品销售收入为7.99亿元,同比下降28.18%。

- 波动原因分析:

- 妥布霉素24年收入主要来自于ICU科室销售,市场放量速度相对较慢。

- 左沙丁醇胺的收入受到国家集采政策的影响而出现下滑。

- 未来增长预期: 整体来看,尽管24年前三季度收入有所波动,但随着集采等负面因素的逐步消退,公司预计在2025年有望依托妥布霉素、舒利迭以及抗流感新药TG-1000等产品的逐步放量,有效拉动吸入制剂板块的收入增长。

创新研发战略与成果

- 创新转型战略: 公司正逐步推进“机制创新+多适应症覆盖”的战略,旨在向“抗感染+呼吸+镇痛”等多元协同方向发展。

- 抗流感新药进展: 抗流感新药TG-1000已完成报产,预计将于2025年下半年获批上市。该新药具有较长的有效治疗期,有望在抗感染领域发挥重要作用。

- 高壁垒复杂制剂突破: 在高壁垒复杂制剂方面,公司的沙美特罗替卡松吸入粉雾剂和丙酸氟替卡松雾化吸入用混悬液均已获得注册批件,并成功实现国内首仿,体现了公司在复杂制剂研发方面的实力。

- 镇痛领域布局: Nav1.8作为外周神经系统疼痛信号传导的重要钠通道,其抑制剂项目具有机制选择性高、不影响中枢、依赖风险低等特点。该中枢神经项目有望强化公司在慢病管理领域的协同价值。

盈利预测与估值评级

财务表现与投资建议

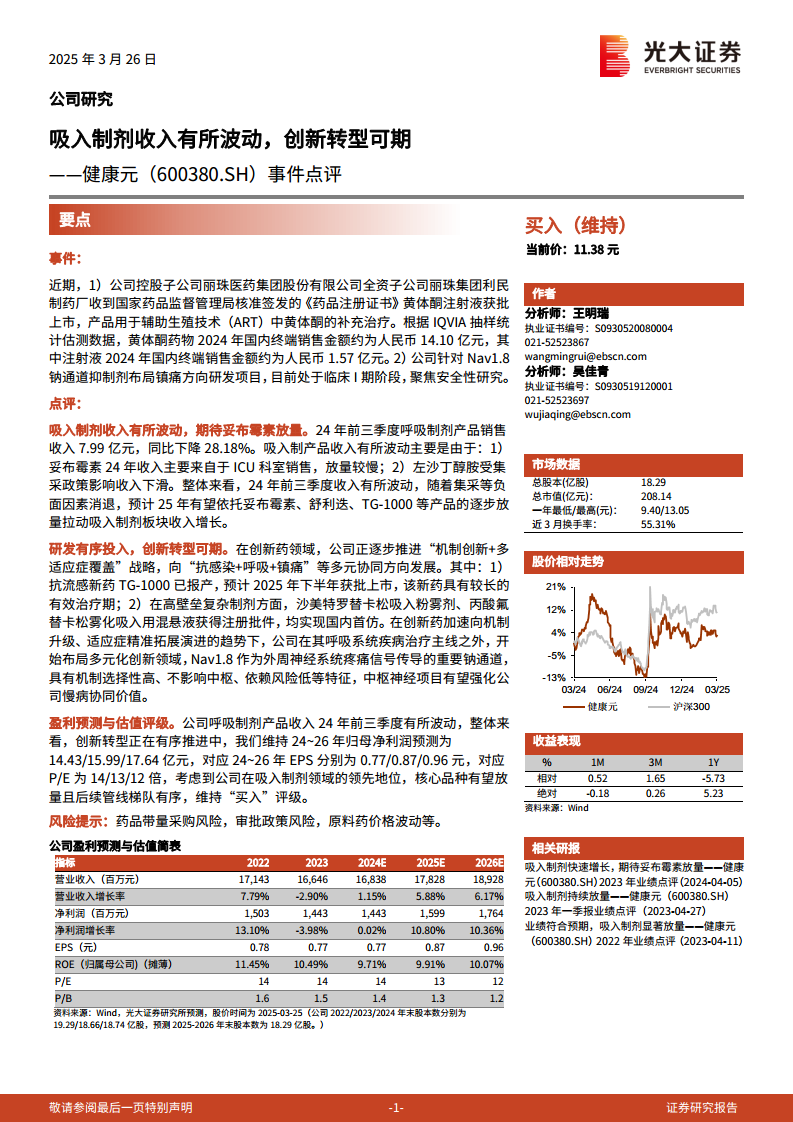

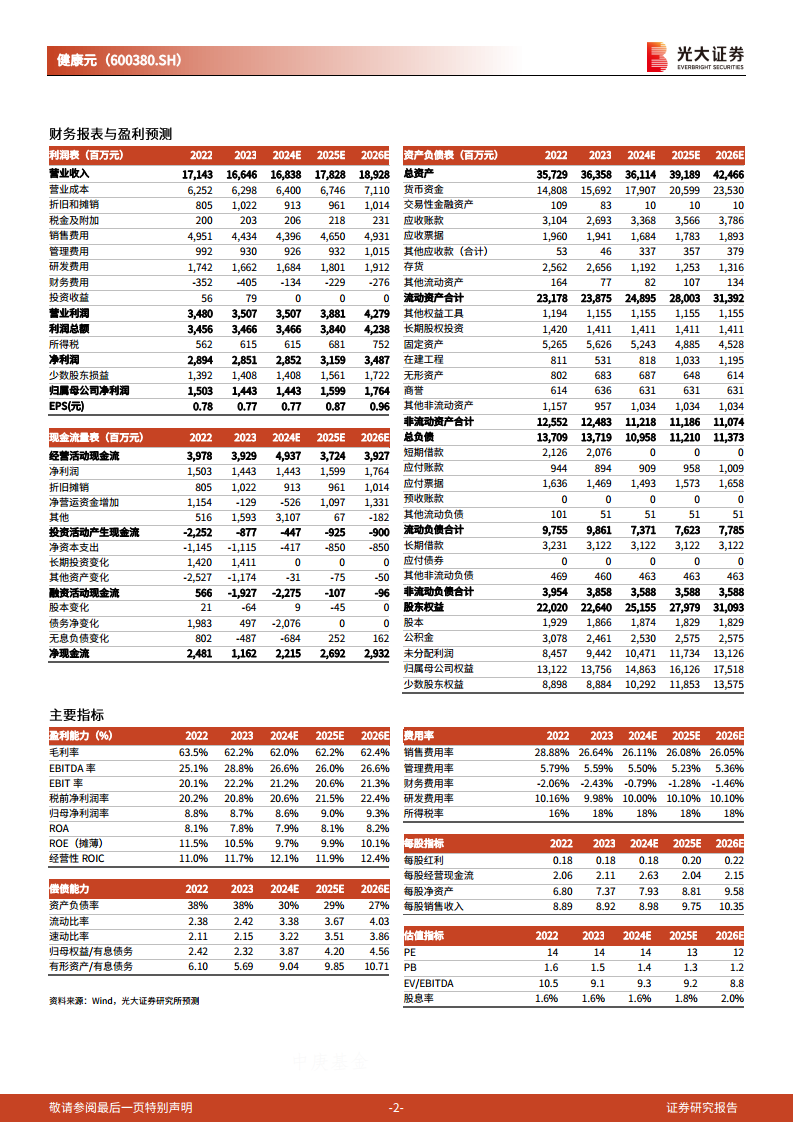

- 盈利预测: 公司呼吸制剂产品收入在2024年前三季度虽有波动,但整体创新转型正在有序推进。光大证券研究所维持对健康元2024年至2026年归母净利润的预测分别为14.43亿元、15.99亿元和17.64亿元。

- 每股收益与估值: 对应2024年至2026年的EPS分别为0.77元、0.87元和0.96元,对应P/E分别为14倍、13倍和12倍。

- 投资评级: 考虑到公司在吸入制剂领域的领先地位,核心品种有望逐步放量,且后续管线梯队有序,光大证券研究所维持对健康元的“买入”评级。

- 风险提示: 投资者需关注药品带量采购风险、审批政策风险以及原料药价格波动等潜在风险。

总结

健康元(600380.SH)在2024年前三季度吸入制剂业务收入虽有所波动,但公司正通过积极的创新转型战略,在多个治疗领域取得显著进展。黄体酮注射液的获批上市、抗流感新药TG-1000的报产以及高壁垒复杂制剂的首仿成功,共同构筑了公司未来增长的坚实基础。尽管短期内部分产品受市场和政策影响,但随着核心品种的逐步放量和创新管线的持续推进,公司有望实现吸入制剂板块的复苏和整体业绩的稳健增长。基于其在吸入制剂领域的领先地位和有序的研发管线,分析师维持“买入”评级,并预计未来几年归母净利润将持续增长。投资者在关注公司发展潜力的同时,也应警惕药品带量采购、审批政策及原料药价格波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用