中心思想

外部环境承压下的业绩挑战与战略应对

海吉亚医疗在2024年面临外部环境影响导致的业绩承压,净利润同比下降12.6%。尽管如此,公司通过保持医院业务的稳健增长和核心业务的稳定性,展现了其在挑战中的韧性。

聚焦肿瘤专科与多元化创新发展

公司积极提升肿瘤专科能力,推动“医教研”协同发展,并创新业务模式,拓展消费医疗服务及与商业保险合作,同时探索AI技术应用,以满足多样化的健康需求并增强长期竞争力。

主要内容

医院业务保持稳健增长,核心业务稳定

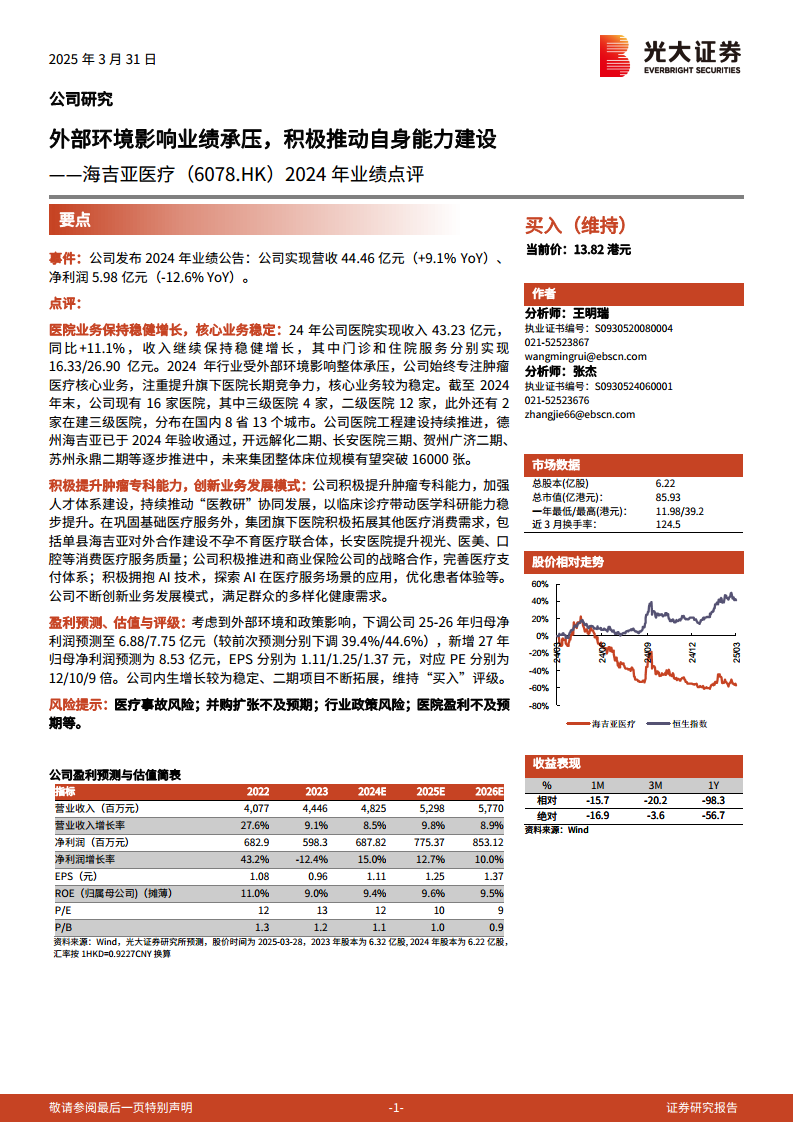

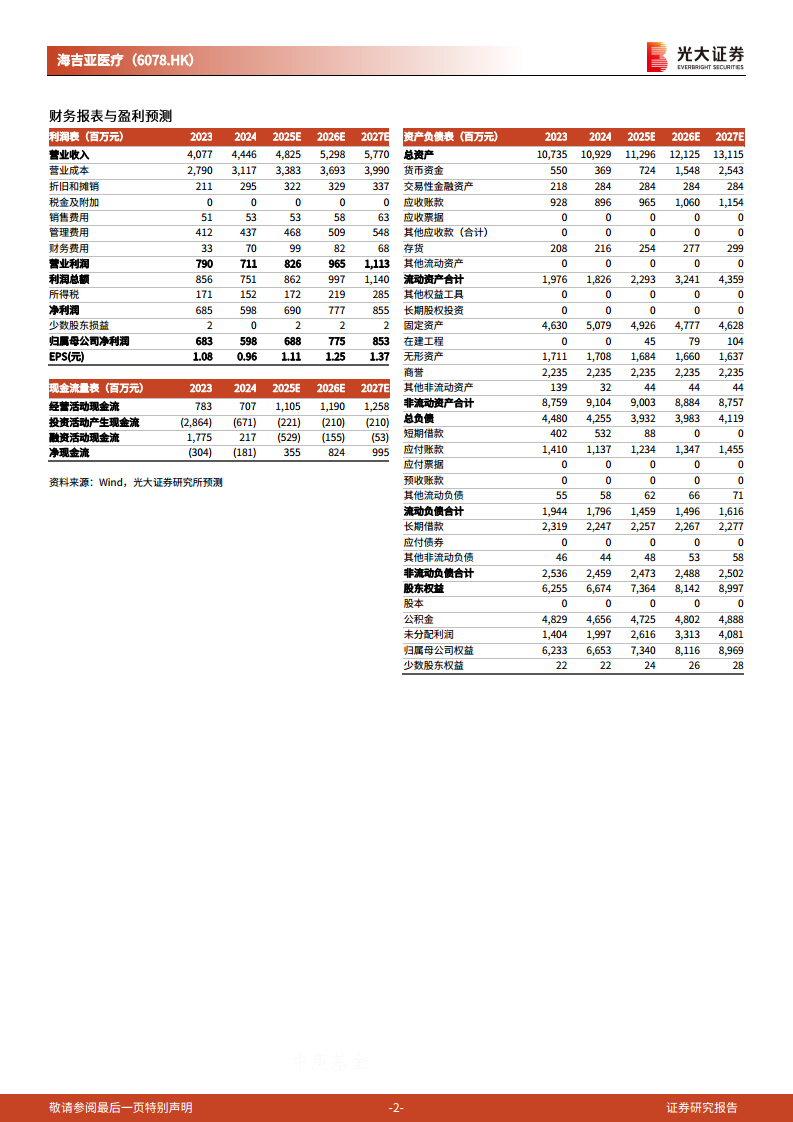

2024年,海吉亚医疗实现总营收44.46亿元,同比增长9.1%;净利润5.98亿元,同比下降12.6%。其中,医院业务收入达43.23亿元,同比增长11.1%,保持稳健增长。门诊和住院服务分别贡献16.33亿元和26.90亿元。截至2024年末,公司拥有16家医院(4家三级,12家二级),另有2家在建三级医院,分布于8省13个城市。公司持续推进医院工程建设,德州海吉亚已验收通过,多个二期项目正在推进中,未来集团整体床位规模有望突破16000张。

积极提升肿瘤专科能力,创新业务发展模式

公司致力于提升肿瘤专科能力,加强人才体系建设,并推动“医教研”协同发展,以临床诊疗带动医学科研能力提升。在巩固基础医疗服务的同时,集团旗下医院积极拓展其他医疗消费需求,例如单县海吉亚合作建设不孕不育医疗联合体,长安医院提升视光、医美、口腔等消费医疗服务质量。此外,公司积极推进与商业保险公司的战略合作,完善医疗支付体系,并拥抱AI技术,探索其在医疗服务场景的应用,以优化患者体验。

盈利预测、估值与评级

考虑到外部环境和政策影响,分析师下调了公司2025-2026年归母净利润预测至6.88亿元和7.75亿元,分别较前次预测下调39.4%和44.6%。新增2027年归母净利润预测为8.53亿元。对应的EPS分别为1.11元、1.25元和1.37元,对应PE分别为12倍、10倍和9倍。鉴于公司内生增长稳定且二期项目不断拓展,维持“买入”评级。

风险提示

报告提示了多项潜在风险,包括医疗事故风险、并购扩张不及预期风险、行业政策风险以及医院盈利不及预期风险等。

总结

海吉亚医疗在2024年面临外部环境带来的业绩压力,净利润出现下滑,但其核心医院业务仍保持稳健增长。公司积极通过提升肿瘤专科能力、推动“医教研”协同发展以及创新业务模式(如拓展消费医疗、与商保合作、应用AI技术)来增强自身竞争力。尽管盈利预测有所下调,但基于其稳定的内生增长和持续的扩张计划,分析师维持了“买入”评级,并提示了相关运营和政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用