中心思想

业绩短期承压,金融资产影响显著

泰格医药2024年年度报告显示,公司营业收入和归母净利润均出现显著下滑,业绩低于市场预期。这主要归因于主营业务毛利率的同比下降,以及金融资产公允价值变动和出售收益大幅减少所带来的负面影响。

订单稳健增长,智能化转型驱动未来

尽管短期业绩承压,公司全年净新签订单和累计待执行合同金额均保持增长态势,显示出市场需求的韧性。同时,泰格医药积极拥抱数字化和智能化转型,启动AI战略规划,致力于通过技术创新优化临床试验流程,为未来的业务增长和效率提升奠定基础。

主要内容

2024年财务表现:营收与利润双降,毛利率承压

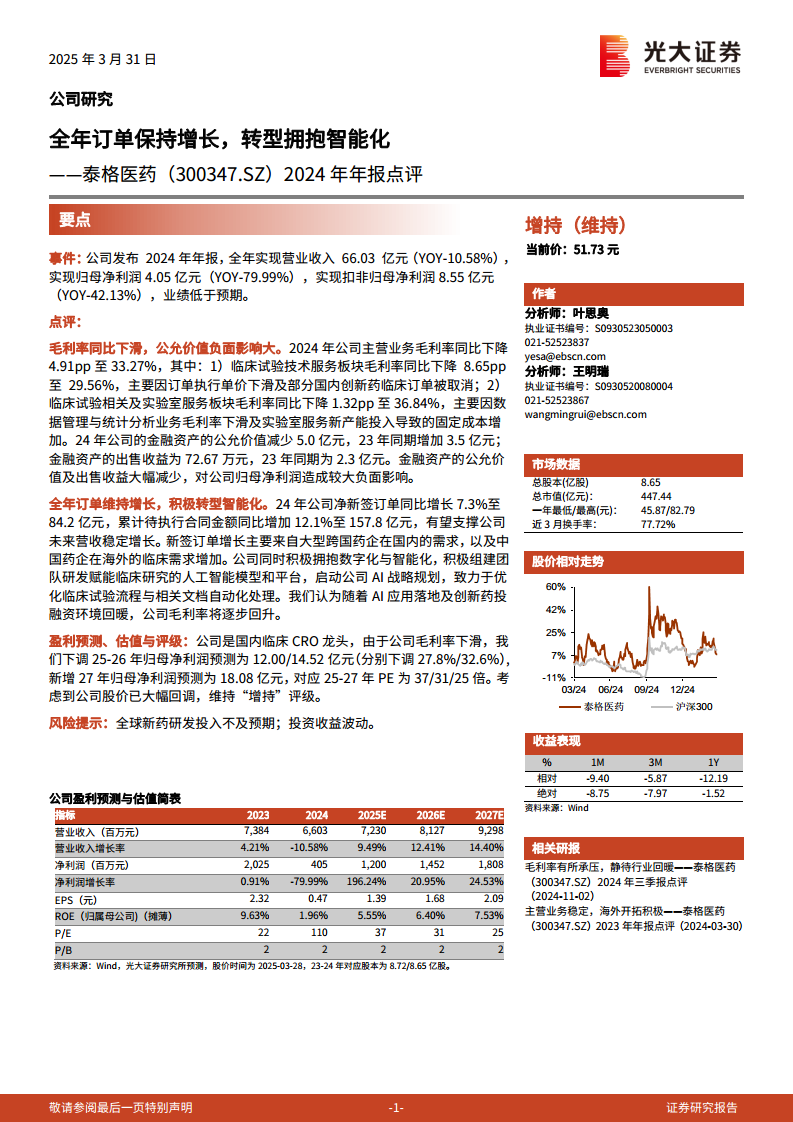

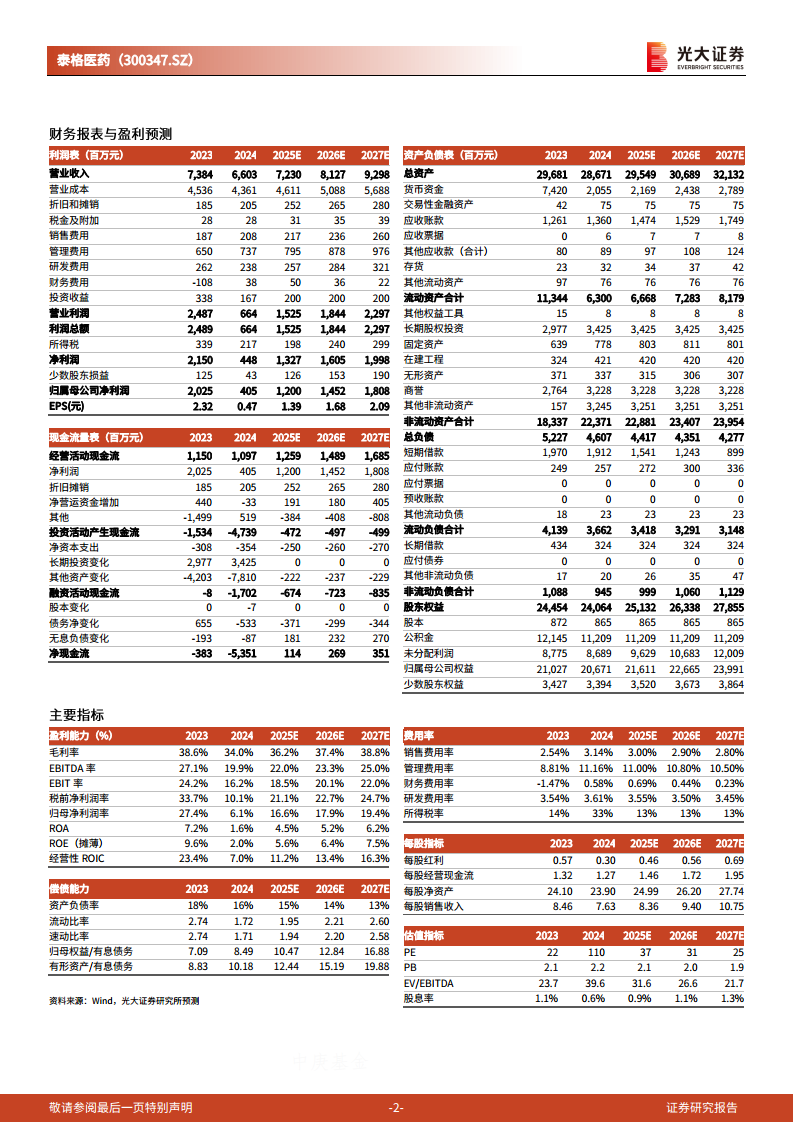

泰格医药于2025年3月31日发布2024年年报,全年实现营业收入66.03亿元,同比下降10.58%。归属于母公司股东的净利润为4.05亿元,同比大幅下降79.99%;扣除非经常性损益后的归母净利润为8.55亿元,同比下降42.13%。这些关键财务指标均低于市场预期。公司主营业务毛利率同比下降4.91个百分点至33.27%,显示出盈利能力的整体承压。

业务结构分析:临床服务毛利率下滑原因探究

在主营业务中,临床试验技术服务板块的毛利率同比下降8.65个百分点至29.56%。这一下滑主要受两方面因素影响:一是订单执行单价的下降,二是部分国内创新药临床订单被取消。此外,临床试验相关及实验室服务板块的毛利率也同比下降1.32个百分点至36.84%,主要原因在于数据管理与统计分析业务毛利率的下滑,以及新产能投入导致的固定成本增加。值得注意的是,2024年公司金融资产的公允价值减少5.0亿元(2023年同期为增加3.5亿元),金融资产的出售收益也从2023年同期的2.3亿元大幅降至2024年的72.67万元,这些非经常性损益对公司归母净利润造成了较大的负面影响。

市场拓展与战略转型:订单增长与AI赋能

尽管盈利能力面临挑战,泰格医药在市场拓展方面仍表现出积极态势。2024年公司净新签订单同比增长7.3%至84.2亿元,累计待执行合同金额同比增加12.1%至157.8亿元,这些数据有望支撑公司未来营收的稳定增长。新签订单的增长主要得益于大型跨国药企在国内的临床需求,以及中国药企在海外临床需求的增加。同时,公司积极拥抱数字化与智能化,已组建团队研发赋能临床研究的人工智能模型和平台,并启动了公司AI战略规划,致力于优化临床试验流程与相关文档的自动化处理。分析师认为,随着AI应用的落地及创新药投融资环境的回暖,公司毛利率有望逐步回升。

盈利预测与投资展望:评级维持与风险提示

基于公司毛利率下滑的现状,分析师下调了泰格医药2025-2026年的归母净利润预测,并新增了2027年的预测。具体而言,2025-2027年归母净利润预测分别为12.00亿元、14.52亿元和18.08亿元,对应PE分别为37倍、31倍和25倍。考虑到公司股价已大幅回调,分析师维持了“增持”的投资评级。报告同时提示了潜在风险,包括全球新药研发投入不及预期以及投资收益波动。

总结

泰格医药2024年业绩表现不佳,主要受主营业务毛利率下滑和金融资产公允价值变动及出售收益大幅减少的双重负面影响。尽管短期盈利能力承压,公司在市场拓展方面仍保持韧性,全年订单实现稳健增长,为未来营收提供了有力支撑。同时,公司积极布局数字化和智能化转型,通过AI赋能临床研究,有望在长期提升运营效率和盈利能力。分析师下调了短期盈利预测,但鉴于公司股价已大幅回调且长期增长潜力仍在,维持了“增持”评级。投资者需关注全球新药研发投入及投资收益波动等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用