中心思想

中国CDMO龙头地位与全球化潜力

仙乐健康作为中国营养健康食品合同研发生产(CDMO)领域的龙头企业,短期内(预计2025年)有望迎来中国区收入恢复正增长和Best Formulations(BF)业务减亏的双重改善,这预示着公司估值与业绩将实现双击向上。从长期发展来看,仙乐健康凭借其在全球范围内的研发、生产和客户服务体系,具备成长为全球营养健康食品CDMO龙头的巨大潜力。

赛道β与公司α驱动增长

公司所处的营养健康食品B端市场(合同制造)展现出优于C端零售市场的增长潜力(赛道β),预计将伴随代工比率的提升而加速增长。全球C端零售市场预计在2024-2027年间实现5.6%的复合年增长率(CAGR),而B端市场有望更快。美国等成熟市场表现出抗经济周期波动的增长韧性,同时预计2025年中国C端市场景气度将环比恢复。仙乐健康自身(公司α)的增长驱动力在于其全球化战略(业务覆盖美、中、欧、亚太多地)、强大的研发创新能力(技术升级、中国工程师红利)、丰富的头部客户合作经验以及高效的全球产能布局。在盈利能力方面,公司毛利率预计将稳中有升,管理费用率有下降空间,净利率有望持续提升,其中内生业务净利率将保持高位,BF业务的减亏也将贡献积极作用。

主要内容

公司概况、竞争优势与市场地位

仙乐健康深耕营养健康食品CDMO业务三十余年,已发展成为具有全球竞争力的中国龙头企业。公司专注于B端业务,提供涵盖六大经典剂型和六大创新剂型的全剂型解决方案,并能为客户提供从产品定位、概念设计到营销支持的一站式服务(包括ODM、CDM、OEM模式)。公司股权结构稳定,实际控制人林培青和陈琼夫妇合计持股46.6%,核心管理团队具备丰富的药品和技术研发经验。

在全球营养健康食品合同制造商领域,年收入达到1亿美元(约10亿人民币)被视为具备广泛市场竞争能力的关键门槛。在中国市场,仙乐健康在软胶囊技术、剂型覆盖和产能储备方面处于领先地位,与艾兰得、百合股份等头部企业共同构成了行业的核心力量。

仙乐健康的核心竞争壁垒体现在以下三个方面:

- 研发端: 公司拥有全球五大研发中心,通过技术共享和中国工程师红利,实现了从概念开发到商业化落地的快速转化,形成了差异化的研发成本优势。2024年上半年,公司成功推出逾435种新产品,并在高载脂量萃优酪、植物基软胶囊、益生菌晶球等成熟剂型以及凝胶软片、肠衣软糖等创新剂型方面取得技术突破。公司积极参与行业标准制定,2023年研发投入达1.1亿元,拥有75项发明专利和373项保健食品审批文书。

- 客户端: 仙乐健康与赫力昂、健合、拜耳、玛氏等全球头部品牌客户建立了长期稳定的合作关系,通过多样化产品、持续研发创新、高效供应链响应和优质技术服务赢得了客户信任。公司前五大客户销售额占总收入比例从2019年的33.8%下降至2023年的22.8%,显示出对单一客户依赖度的降低和客户结构的优化。

- 产能端: 公司依托中国、美国、欧洲三大生产基地和七大自动化基地,构建了全球协同的产品开发和生产服务体系。截至2023年末,公司软胶囊年产能达116亿粒,片剂37亿片,软糖48亿粒等,产能充沛且具备多剂型快速响应能力。2023年软胶囊、软糖、功能饮品产能利用率分别为58.2%、74.4%、62.6%。通过智能精益生产和获得澳大利亚TGA认证等33项权威认证,公司确保了高效交付和产品在全球市场的顺畅流通。

市场趋势、经营展望与盈利能力

全球营养健康食品零售市场(C端)规模稳健增长,2024年达到1915亿美元,预计2024-2027年CAGR为5.6%。其中,美国市场作为全球第一大市场,成熟且增长平稳(24-27年CAGR 4.3%),展现出抗经济周期波动的韧性。中国市场仍处于成长期,人均消费额仅为美国的约1/7,中长期增长空间巨大,预计2025年景气度将环比恢复。从品类看,维生素和膳食营养补充剂(VDS)占比超过7成,运动营养增速最快。在中国市场,软糖(20-26年CAGR 31.7%)和饮品(20-26年CAGR 12.2%)等新剂型正高速增长。此外,老龄人群(23-26年CAGR 2.6%)和注重养生的年轻人群共同推动消费人群扩张,且各年龄段消费频次和黏性不断提升。

C端市场呈现长尾效应,中小品牌增速快于头部品牌,且多采用轻资产运营模式,这促使行业代工比率逐步提升。因此,营养健康食品B端市场增速有望快于C端,具备多剂型、强技术创新实力和全球化布局的头部CDMO企业将受益于行业集中度的提升。

仙乐健康的经营边际变化和α体现在:

- 中国区: 积极应对渠道变革,加大对新渠道和新品牌的开拓力度。尽管2024年受内需不振影响收入承压,但预计2025年有望改善。

- 美洲区: 2023年并表Best Formulations(BF)后,美洲区收入占比提升至近40%。公司正通过整合销售团队、发展交叉销售和跨境业务、推行大客户策略来驱动增长,并持续降本增效,预计BF业务有望在2025年下半年实现经营利润转正。

- 欧洲区: 通过产品创新、降本增效、优化供应链和拓展新兴市场,盈利能力得到有效提升。

- 亚太区: 2024年上半年收入达1.4亿元,同比增长186%,与澳佳宝等澳洲重点品牌客户合作落地,并积极布局东南亚市场。

在盈利能力方面,仙乐健康整体毛利率预计将稳中有升,这得益于强研发推动的产品结构升级和降本增效,尽管中国区新锐品牌占比提升可能带来一定压力。管理费用率中期有下降空间。内生业务净利率有望稳定在12%左右的高位,伴随BF业务的持续减亏,公司总体净利率有望持续走高。

市场对仙乐健康的预期差主要体现在:市场担心B端缺乏弹性,但报告认为C端长尾效应将利好B端龙头集中度提升;市场担心净利率偏低及中国区毛利率下降,但报告指出内生净利率维持高位,欧洲区净利率已提升,且整体毛利率有望稳中有升,BF减亏将推升总体净利率;此外,澳洲业务(通过TGA认证而非当地生产)有望贡献新增量。

驱动股价上涨的催化剂包括:新增客户/订单落地、主力产品供不应求导致产品结构升级和毛利率提升、主力地区收入增速/市占率/盈利能力超预期提升。主要风险因素包括:需求不及预期、全球贸易政策变动、大客户销售不及预期或转移订单。

盈利预测与估值

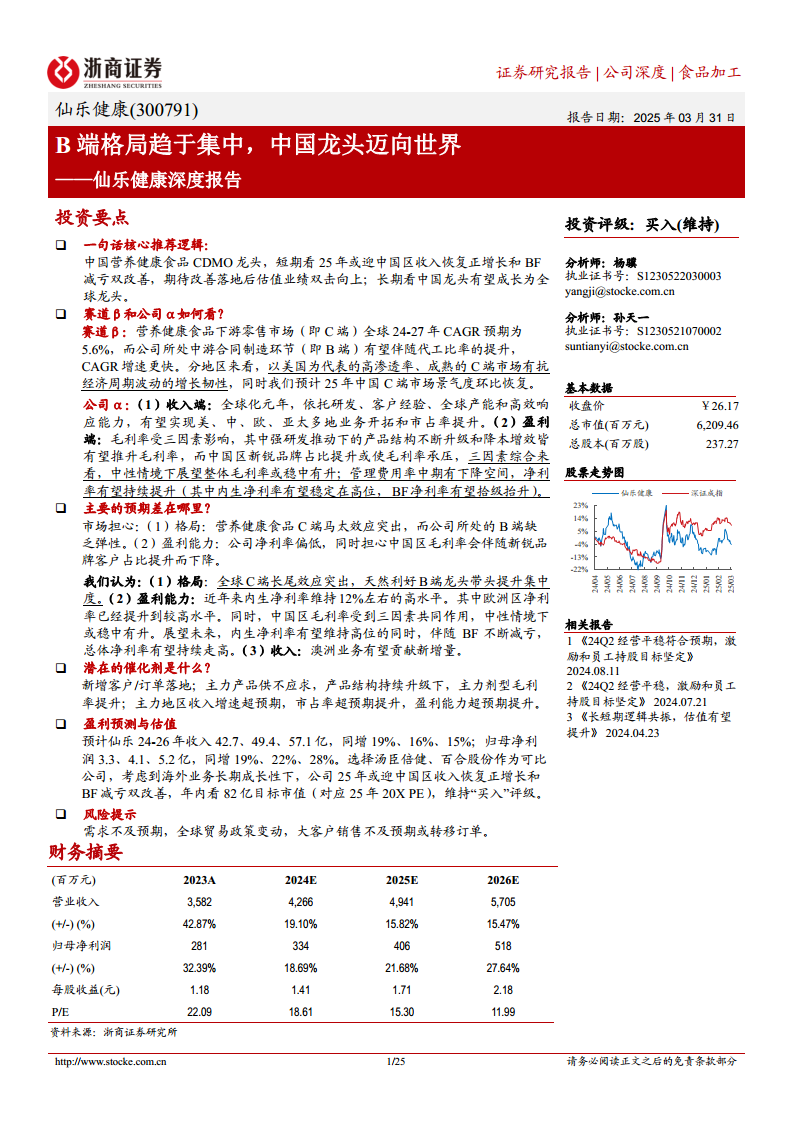

根据预测,仙乐健康2024-2026年营业收入将分别达到42.7亿、49.4亿、57.1亿元,同比增长19%、16%、15%。归母净利润预计分别为3.3亿、4.1亿、5.2亿元,同比增长19%、22%、28%。对应2025年PE为15.30倍。

报告采用相对估值法,选择汤臣倍健、百合股份作为可比公司。考虑到仙乐健康作为中国营养健康食品CDMO龙头,短期内(2025年)将迎来中国区收入恢复正增长和BF减亏的双重改善,长期有望成长为全球龙头,报告给予公司2025年20倍PE,对应目标市值82亿元,维持“买入”评级。

总结

仙乐健康作为中国营养健康食品CDMO领域的领军企业,凭借其全球化的研发、生产和客户服务体系,在B端市场集中度不断提升的趋势中占据了有利地位。公司通过持续的技术创新、与全球头部客户的深度合作以及战略性的全球产能布局,有效应对了市场挑战并抓住了增长机遇。尽管中国区业务短期面临内需不振的压力,且BF业务仍在整合减亏中,但预计2025年将迎来业绩拐点,中国区收入有望恢复正增长,BF业务减亏也将贡献积极作用,共同推动公司整体盈利能力持续提升。综合稳健的赛道β和强劲的公司α,以及积极的财务预测,本报告维持对仙乐健康的“买入”评级,并对其长期成长为全球龙头的潜力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用