事项:2026年2月28日,以色列和美国联合对伊朗发动军事打击,中东地缘局势持续升温,原油、天然气以及甲醇、合成氨、硫磺等能源、化工品价格大幅上涨,在原材料价格暴涨及海外产能占比高的背景下,蛋氨酸开始大幅涨价,3月9日国内固体蛋氨酸市场价2.4万元/吨,较2月27日上涨4850元/吨,涨幅25.33%。

国信化工观点:1)蛋氨酸对禽类和高产奶牛是第一限制性氨基酸,具有刚需属性。2014-2024年全球蛋氨酸需求量从102.3万吨增长至170万吨,年均复合增速达5.21%。2)目前全球蛋氨酸产能约270万吨/年,中国、欧洲、亚洲(除中国)、美国占比分别为40%、22%、22%、16%。海外能源及原材料价格涨幅大于国内,中国产能的生产稳定性及成本优势将持续凸显。3)蛋氨酸原材料价格大幅上涨,生产成本显著提升。蛋氨酸生产所需的主要能源/原材料主要有天然气、甲醇、硫磺、合成氨、丙烯等。相较于2月27日价格,3月6日布伦特原油现货价上涨32.70%,ICE荷兰TTF天然气期货结算价上涨67.04%,荷兰鹿特丹甲醇FOB现货价上涨28.37%;西北欧合成氨CFR现货价上涨28.37%,中国硫磺(固态)现货价上涨11.11%;能源及原材料价格暴涨将直接推高蛋氨酸生产成本。4)蛋氨酸行业集中度高,成本传导顺畅。赢创、安迪苏、新和成为蛋氨酸行业产能前三大企业,合计占比约71%,市场集中度高,2026年以来三家公司相继提高蛋氨酸报价,具有较强的挺价诉求。目前国内禽类饲料的主流配方中,蛋氨酸添加量在0.1%-0.3%左右,每吨肉鸡饲料中蛋氨酸成本仅40-50元,在饲料生产成本中占比较低。

评论:

蛋氨酸具有刚需属性,年均复合增速达5%。蛋氨酸对禽类和高产奶牛是第一限制性氨基酸,对猪类是第二限制性氨基酸。在饲料中添加蛋氨酸,可以能有效提高家禽生产效率,因此蛋氨酸的需求具有刚需属性。据博亚和讯,2014-2024年全球蛋氨酸需求量从102.3万吨增长至170万吨,年均复合增速达5.21%。

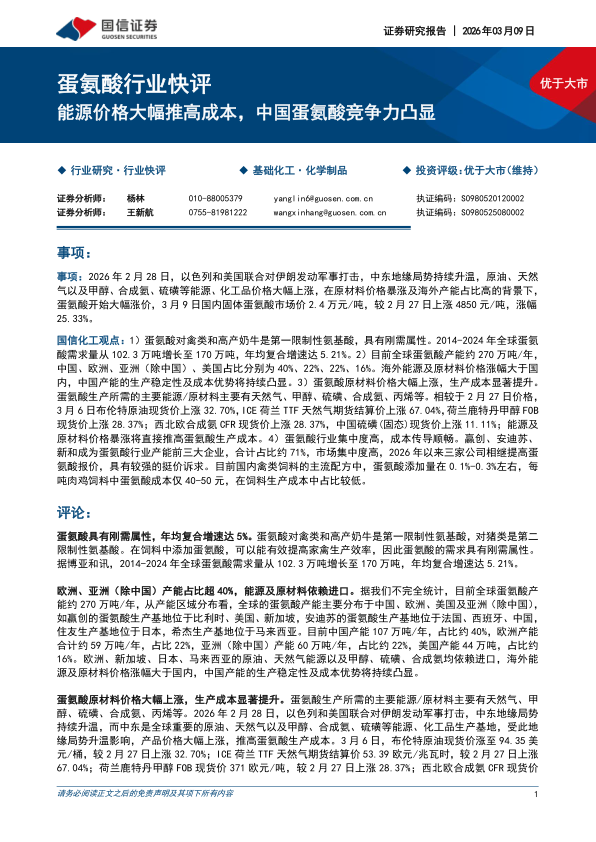

欧洲、亚洲(除中国)产能占比超40%,能源及原材料依赖进口。据我们不完全统计,目前全球蛋氨酸产能约270万吨/年,从产能区域分布看,全球的蛋氨酸产能主要分布于中国、欧洲、美国及亚洲(除中国),如赢创的蛋氨酸生产基地位于比利时、美国、新加坡,安迪苏的蛋氨酸生产基地位于法国、西班牙、中国,住友生产基地位于日本,希杰生产基地位于马来西亚。目前中国产能107万吨/年,占比约40%,欧洲产能合计约59万吨/年,占比22%,亚洲(除中国)产能60万吨/年,占比约22%,美国产能44万吨,占比约16%。欧洲、新加坡、日本、马来西亚的原油、天然气能源以及甲醇、硫磺、合成氨均依赖进口,海外能源及原材料价格涨幅大于国内,中国产能的生产稳定性及成本优势将持续凸显。

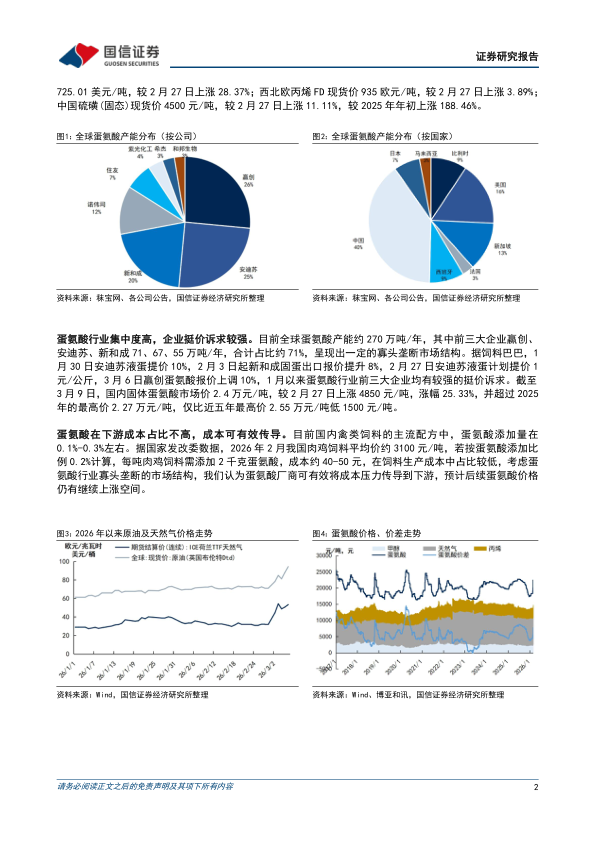

蛋氨酸原材料价格大幅上涨,生产成本显著提升。蛋氨酸生产所需的主要能源/原材料主要有天然气、甲醇、硫磺、合成氨、丙烯等。2026年2月28日,以色列和美国联合对伊朗发动军事打击,中东地缘局势持续升温,而中东是全球重要的原油、天然气以及甲醇、合成氨、硫磺等能源、化工品生产基地,受此地缘局势升温影响,产品价格大幅上涨,推高蛋氨酸生产成本。3月6日,布伦特原油现货价涨至94.35美元/桶,较2月27日上涨32.70%;ICE荷兰TTF天然气期货结算价53.39欧元/兆瓦时,较2月27日上涨67.04%;荷兰鹿特丹甲醇FOB现货价371欧元/吨,较2月27日上涨28.37%;西北欧合成氨CFR现货价725.01美元/吨,较2月27日上涨28.37%;西北欧丙烯FD现货价935欧元/吨,较2月27日上涨3.89%;中国硫磺(固态)现货价4500元/吨,较2月27日上涨11.11%,较2025年年初上涨188.46%。

蛋氨酸行业集中度高,企业挺价诉求较强。目前全球蛋氨酸产能约270万吨/年,其中前三大企业赢创、安迪苏、新和成71、67、55万吨/年,合计占比约71%,呈现出一定的寡头垄断市场结构。据饲料巴巴,1月30日安迪苏液蛋提价10%,2月3日起新和成固蛋出口报价提升8%,2月27日安迪苏液蛋计划提价1元/公斤,3月6日赢创蛋氨酸报价上调10%,1月以来蛋氨酸行业前三大企业均有较强的挺价诉求。截至3月9日,国内固体蛋氨酸市场价2.4万元/吨,较2月27日上涨4850元/吨,涨幅25.33%,并超过2025年的最高价2.27万元/吨,仅比近五年最高价2.55万元/吨低1500元/吨。

蛋氨酸在下游成本占比不高,成本可有效传导。目前国内禽类饲料的主流配方中,蛋氨酸添加量在0.1%-0.3%左右。据国家发改委数据,2026年2月我国肉鸡饲料平均价约3100元/吨,若按蛋氨酸添加比例0.2%计算,每吨肉鸡饲料需添加2千克蛋氨酸,成本约40-50元,在饲料生产成本中占比较低,考虑蛋氨酸行业寡头垄断的市场结构,我们认为蛋氨酸厂商可有效将成本压力传导到下游,预计后续蛋氨酸价格仍有继续上涨空间。

投资建议:

重点推荐:新和成。蛋氨酸产能55万吨/年(权益产能46万吨/年),排名国内第一、全球第三。

风险提示:

原材料价格继续大幅上涨风险;环保风险;市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用