中心思想

市场格局稳健增长,宠物药与政策红利驱动结构性变革

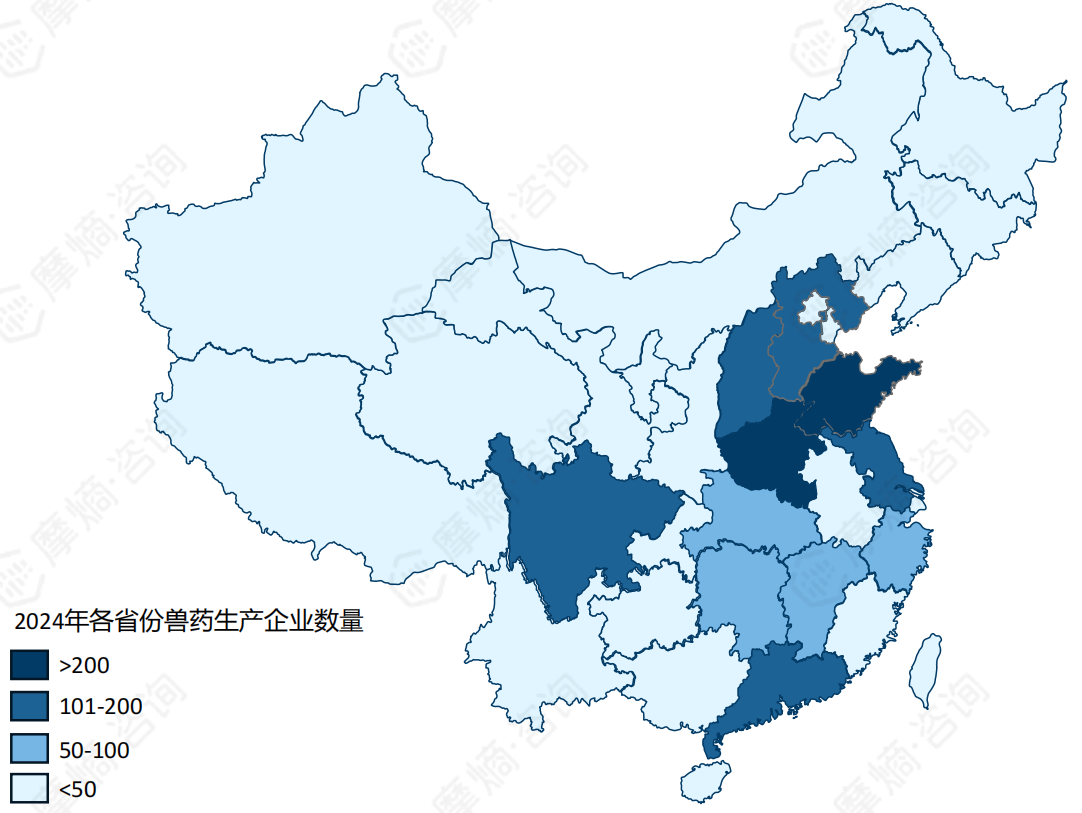

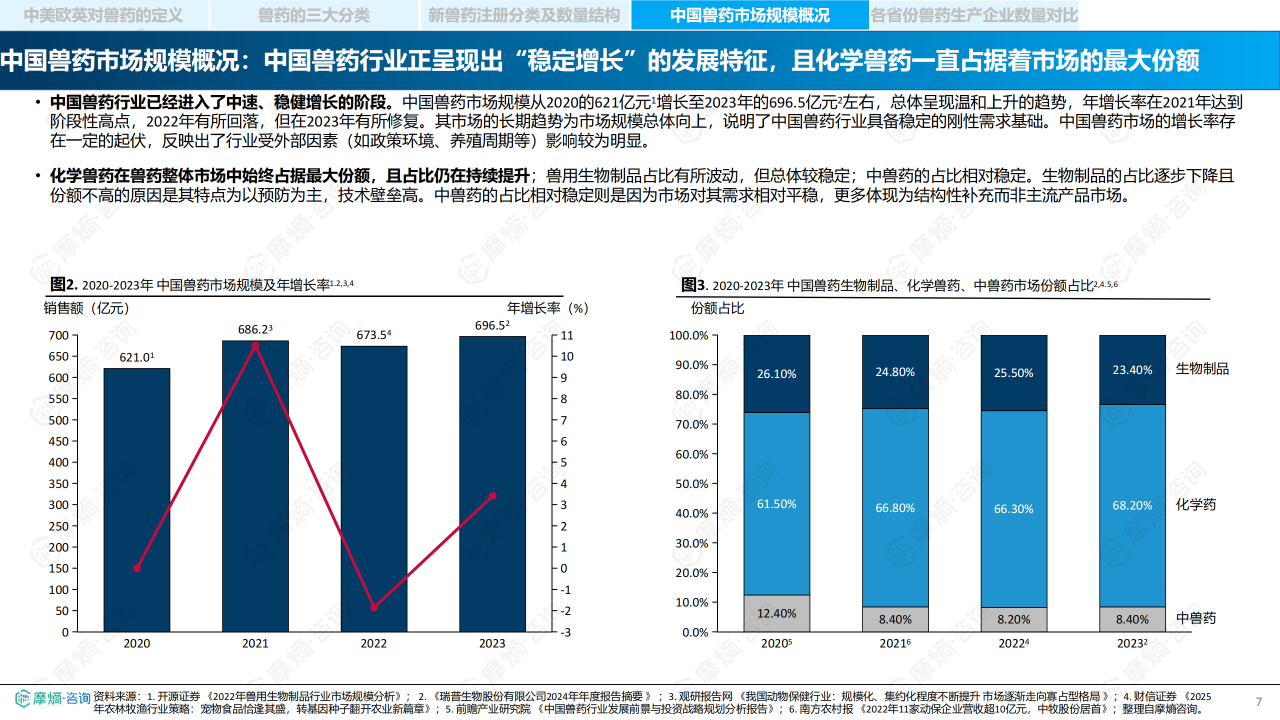

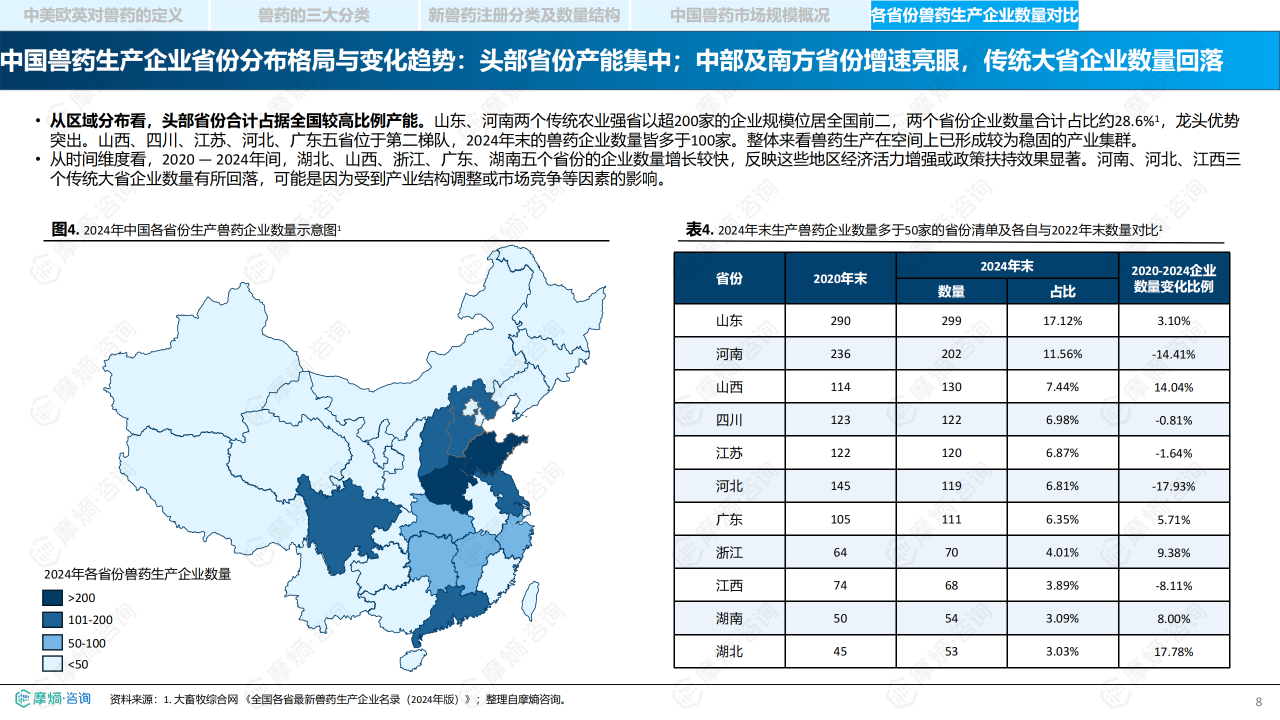

中国兽药市场已进入稳健增长期,2023年市场规模达696.5亿元,年增长率温和回升。化学兽药以约68%的份额持续主导市场,生物制品占比波动下行至23.4%,中兽药维持约8%的补充角色。区域产能高度集中于山东、河南、江苏等省份,前两省企业数量占比达28.6%,产业集聚效应显著。

监管体系日趋完善,创新激励与绿色转型成主旋律

我国已构建覆盖研发、注册、生产、流通的全生命周期闭环监管体系,政策重心向破解宠物药短缺、扶持中兽药特色发展、推动减抗绿色转型及数字化追溯倾斜。通过简化人用药转宠用路径、设立优先评审与监测期独占等制度,显著强化了创新激励与临床价值导向,为市场注入新的增长动力。

主要内容

兽药行业概览

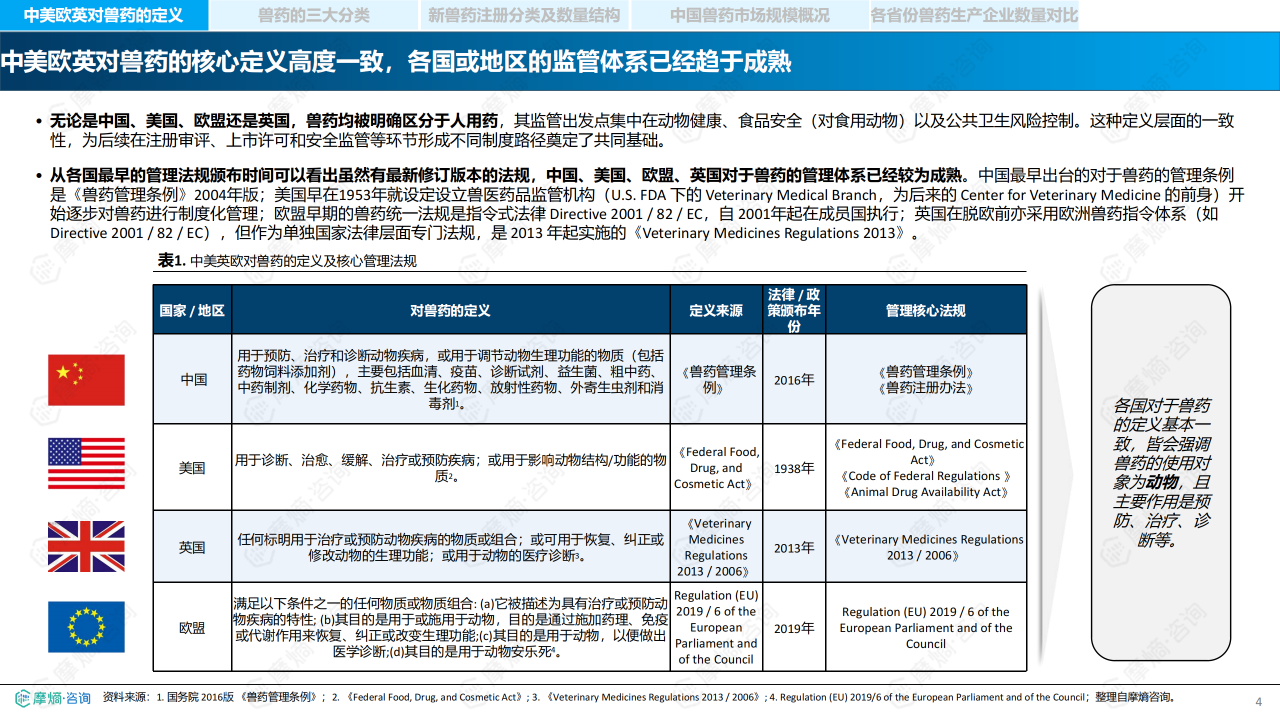

兽药定义与监管体系的高度一致性

中美欧英对兽药的定义均明确区分于人用药,监管核心聚焦动物健康、食品安全与公共卫生风险,各国管理法规体系已趋成熟。中国以2004年版《兽药管理条例》为基石,建立行政法规、国家规范、国家标准三位一体的闭环监管体系。

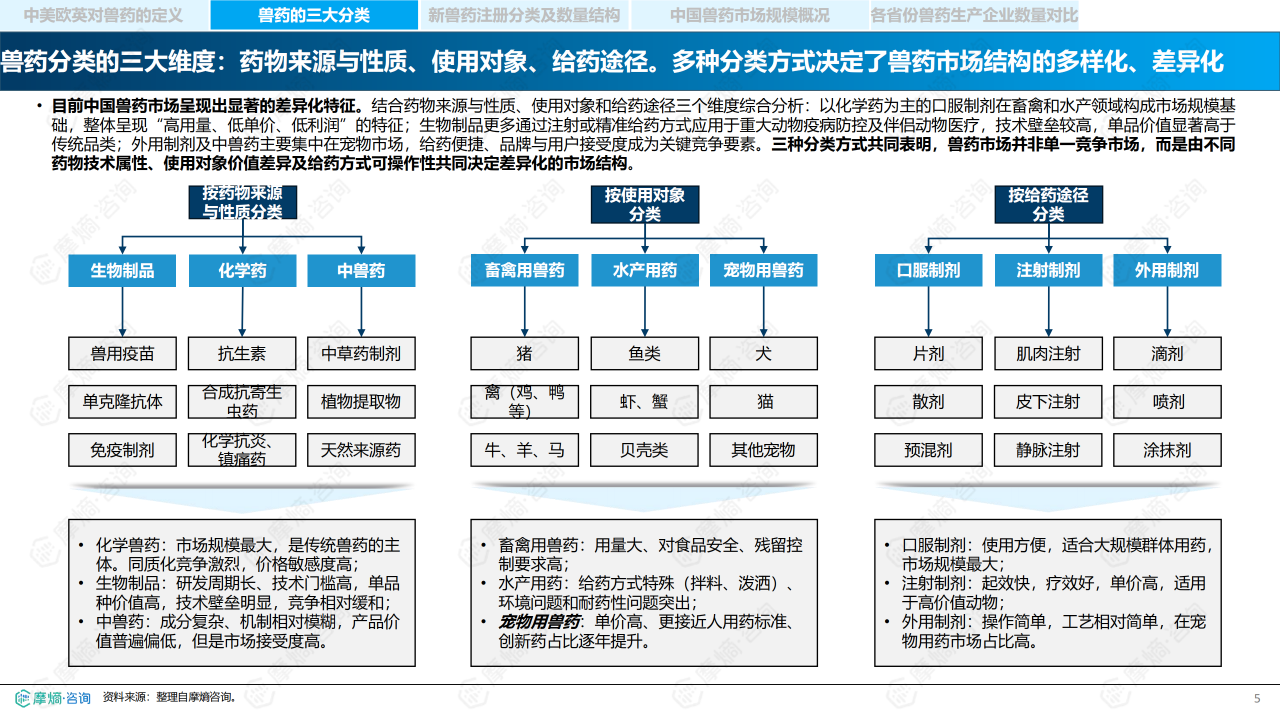

市场结构呈现差异化特征

中国兽药市场按药物来源与性质分为化学药、生物制品、中兽药三大类,其中化学药是市场基石,呈现“高用量、低单价、低利润”特征;生物制品技术壁垒高,单品价值显著;中兽药保持结构性补充角色。按使用对象、给药途径区分,畜禽用口服制剂构成市场规模基础,宠物用注射及外用制剂单价高、创新药占比逐年提升。

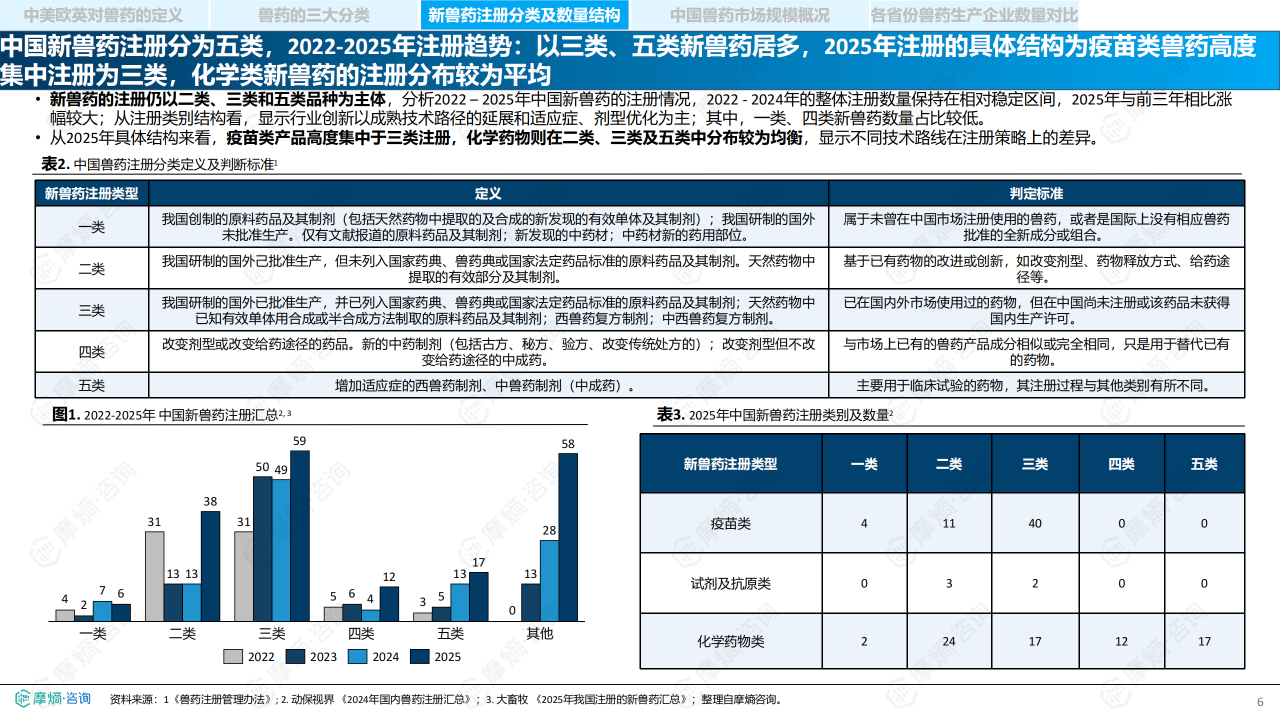

新兽药注册趋势与市场规模

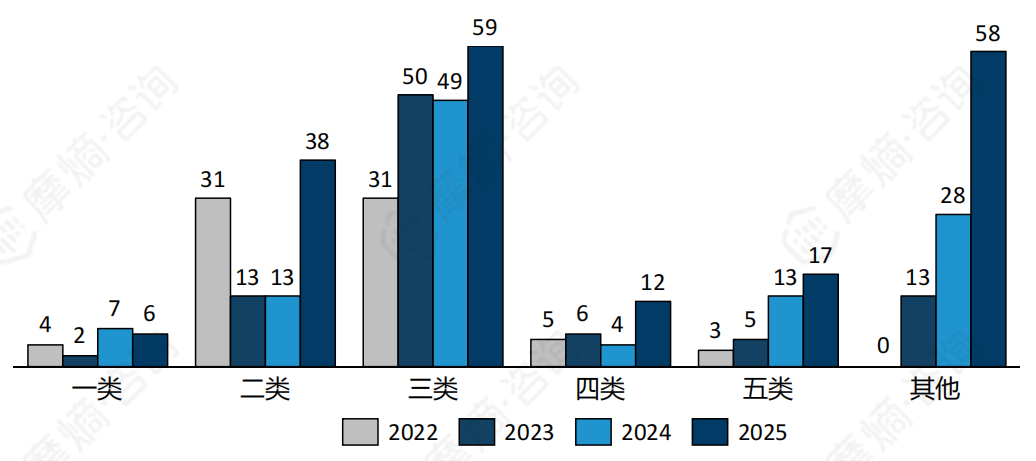

2022-2025年间,新兽药注册以二类、三类和五类品种为主,2025年注册数量大幅增长,疫苗类药物高度集中于三类注册。市场规模从2020年621亿元增长至2023年696.5亿元,化学兽药份额持续提升至68.2%,生物制品占比下降至23.4%,中兽药稳定在8.4%。区域分布上,山东、河南以超200家企业位居前二,湖北、山西等省份企业数量增长较快,传统大省企业数量有所回落。

中国兽药政策分析

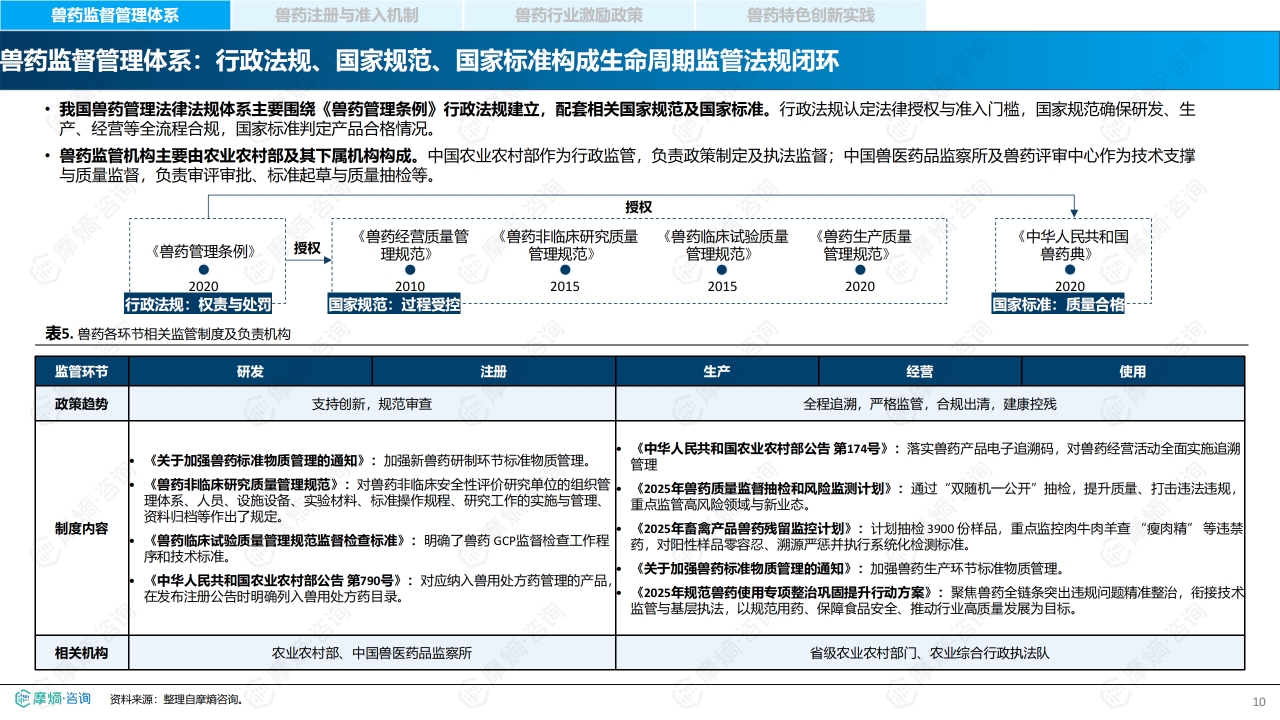

生命周期监管法规闭环

我国兽药管理以《兽药管理条例》为行政法规核心,配套《兽药生产质量管理规范》等国家规范及《中华人民共和国兽药典》等国家标准,形成研发、注册、生产、经营、使用全环节监管闭环。农业农村部负责行政监管,中国兽医药品监察所及兽药评审中心提供技术支撑与质量监督。

注册与准入机制的双重许可制度

兽药市场准入实行企业准入(经营许可证)与品种准入(批准文号)双重许可制度。农业部兽药评审中心确立技术审评与复核检验并行的注册路径,以GLP、GCP、GMP为核心技术支撑。新兽药、仿制兽药、进口兽药分别遵照不同审评流程,审评时限因品种而异,全部流程需14-18个月。

行业激励政策聚焦宠物药与中兽药

政策重点包括简化人用药转宠用路径以缓解宠物临床药品短缺,构建中兽药特色研发框架体系,实施“三减一优”优先评审机制提升效率,对创新兽药设定监测期保护(最高5年)以强化创新激励。同时大力推进数字化追溯管理、减抗绿色转型,以及区域特色产业集群建设。

中国兽药研发到上市流程解析

研发全流程的规范性框架

中国兽药研发遵循“阶段性关键输出”为导向的统一监管路径,贯穿立项与需求评估、临床前研究、目标动物临床试验、注册申报、上市许可与GMP生产六阶段。每一阶段均设置明确的技术与合规闸门,确保新兽药上市前完成从科学可行性到合规生产能力的全面验证。

临床试验阶段与注册申报的严格标准

临床试验分为三个阶段:I期安全性试验、II期剂量探索试验、III期疗效确证试验。自2023年起,近三年间我国兽药临床试验数量猛增,反映高未满足需求持续释放。注册申报需经“技术评审—复核检验—行政审查”三阶审评,全程预估280-350个工作日。2025年国内新兽药注册量达到近年来最高值,而进口兽药注册数量自2023年后快速下降。

上市许可与GMP生产的合规要求

以《新兽药注册证书》为技术基础,通过GMP符合性检查获取生产资质,再经样品复核检验取得产品批准文号,最终在动态GMP体系下完成合规生产与放行。所有环节均需严格遵循兽药GMP标准。

中国兽药Top5企业概况

鲁抗医药:国内兽用抗生素龙头

鲁抗医药通过“原料药+制剂”一体化策略构建成本竞争力,2024年总营收62.33亿元,兽药板块是最重要利润来源之一。其在泰乐菌素、替米考星等兽用抗生素原料药领域具备核心成本优势,研发方向聚焦合成生物学、半合成工艺优化及高端抗感染药物,并在宠物药领域布局氟雷拉纳咀嚼片等产品。

中牧股份:动保产品线齐全的央企平台

中牧股份2020-2024年化学药收入占比持续提升,成为增长核心。公司推进兰州、郑州等产能升级,通过猫三联疫苗上市布局宠物新赛道,非瘟疫苗进入农业农村部评审阶段,“笃宠友道”品牌亮相高端市场。2025年获多项创新疫苗临床试验审批。

瑞普生物:全产业链协同领军企业

瑞普生物产品品类最全,产业链整合深入。2024年营收30.70亿元,兽药业务收入保持稳定。研发从传统灭活疫苗向基因工程亚单位疫苗、mRNA疫苗跨越,宠物业务通过必威安泰、中瑞供应链等战略整合加速布局,猫三联疫苗已进入复核检验阶段。

青岛易邦:禽用疫苗龙头

青岛易邦是全球禽用疫苗领域前三强企业,2024年营收17.04亿元,净利润5.22亿元。产品结构呈现多价化趋势,87.5%的批文用于国内及出口,其中12.5%仅供出口。研发管线聚焦禽用核心赛道,五联灭活疫苗等创新产品布局持续推进,海外市场成为重要增长引擎。

金宇生物股份:技术创新引领动保疫苗赛道

金宇生物股份在口蹄疫、禽流感等核心大单品领域占领先地位,但业务对传统动保赛道周期敏感性较强,2024年营收回落至11.85亿元。公司研发占比维持8%以上,重点投入mRNA、亚单位疫苗等前沿技术,2025年研发投入占比跃升至11.85%,直接支撑非洲猪瘟亚单位疫苗、猫传染性腹膜炎mRNA疫苗等核心临床试验。

总结

行业正从“总量稳定、结构分化”向“技术驱动、集约高效”底层演进

中国兽药行业已进入中速稳健增长期,市场规模稳中有升,化学兽药主导格局短期不改。政策端通过简化人药转宠用路径、优先评审、监测期保护等机制强化创新激励,同时大力推动减抗绿色转型与数字化追溯。技术端呈现严格规范的研发流程,临床试验数量自2023年快速攀升,暗示高未满足需求持续释放。企业端,中牧股份以“化药增长+宠物疫苗”构建多元支撑,金宇生物依托mRNA、亚单位等前沿技术形成“双轮驱动”,瑞普生物通过全产业链整合加速宠物医药布局,鲁抗医药凭借抗生素一体化策略巩固成本优势,青岛易邦以禽用疫苗多价化与国际化构建差异化壁垒。行业正从传统动保赛道向高技术壁垒、高附加值领域结构性迁移,技术创新与政策红利成为驱动行业长期增长的核心引擎。

微信扫一扫-立即使用

微信扫一扫-立即使用