中心思想

业绩承压下的盈利韧性与战略升级

九强生物在2024年面临国内IVD生化集采带来的营收短期压力,但通过有效的成本管控实现了归母净利润的逆势增长,展现出良好的盈利韧性。公司持续加大研发投入,加速产品管线扩容,初步构建了涵盖生化、血凝、化学发光、血型及POCT等领域的产品矩阵,为未来发展奠定基础。

AI病理与国际化布局驱动长期增长

子公司迈新生物作为核心增长引擎,正深化AI病理诊断布局,将AI技术与现有产品融合应用,巩固市场护城河。同时,迈新生物积极拓展海外市场,在欧美及新兴市场推进产品认证和渠道建设,实现国际化新阶段的突破。尽管短期业绩预测有所下调,但公司在病理+AI和国际化战略上的长期潜力被看好,维持“买入”评级。

主要内容

2024年年度业绩概览

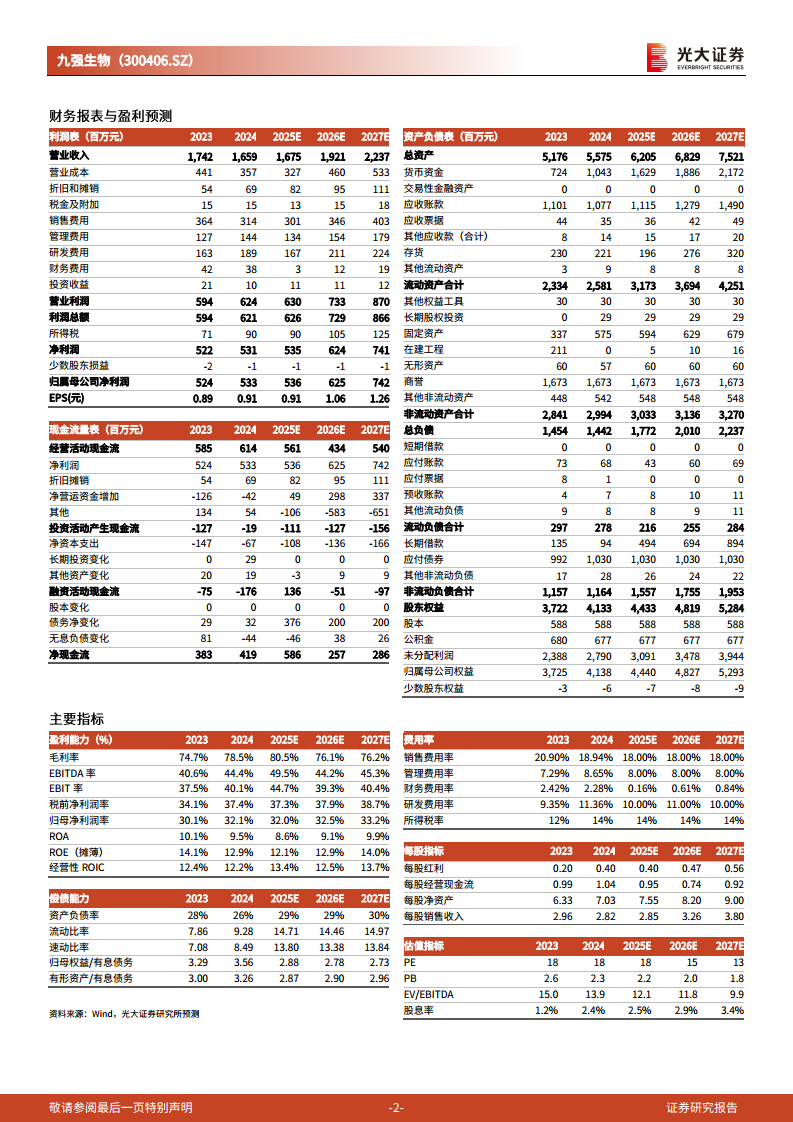

2024年,九强生物实现营业收入16.59亿元,同比下降4.75%;归母净利润5.33亿元,同比增长1.70%;扣非归母净利润5.21亿元,同比增长1.93%。其中,第四季度单季营业收入4.22亿元,同比下降17.01%;归母净利润1.59亿元,同比增长4.48%。

业绩短期承压,盈利能力持续改善

受国内IVD生化集采影响,生化试剂价格大幅下降,导致公司2024年营收同比下滑4.75%。然而,公司通过良好的成本管控能力,实现了归母净利润1.70%和扣非归母净利润1.93%的逆势增长。从季度表现看,2024年第四季度归母净利润环比增长29.5%,显示出盈利能力逐季改善的趋势。毛利率从2023年的74.7%提升至2024年的78.5%。

研发管线加速扩容,产品矩阵初步成型

公司持续加大研发投入,2024年研发费用率为11.36%,同比提升2.01个百分点。截至2024年末,公司共取得医疗器械注册证379项(2023年末为294项),新增专利19项。产品涵盖生化、血凝、化学发光、血型及POCT等多个领域,多项病理、生化、凝血、发光等试剂产品在2024年获批,产品菜单持续完善。

迈新生物深化AI病理布局,国际化进入新阶段

子公司迈新生物专注于病理诊断核心技术,在完善免疫病理和分子病理技术布局的基础上,进一步拓展伴随诊断与病理AI等领域,深化病理AI与现有产品的融合应用,以巩固公司在病理诊断领域的护城河。同时,迈新生物积极布局海外市场,在欧美等成熟市场以及中东、东南亚等新兴市场大力推进相关产品的海外资质认证,并通过构建分销渠道,实现了Titan系列仪器在欧美的装机落地,标志着病理国际化进入新阶段。

盈利预测、估值与评级

考虑到生化集采全面推进对公司生化业务带来的业绩压力,分析师下调了公司2025-2026年归母净利润预测至5.36亿元和6.25亿元(原预测分别为7.63亿元和9.20亿元,分别下调30%和32%),并引入2027年归母净利润预测值7.42亿元。当前股价对应2025-2027年PE分别为18倍、15倍和13倍。尽管公司短期业绩承压,但分析师长期看好公司在病理+AI以及病理国际化战略上的发展潜力,维持公司“买入”评级。主要风险提示包括集采降价超预期、销售模式变动以及新产品研发上市进度不及预期。

总结

九强生物在2024年面临国内IVD生化集采带来的营收压力,但通过精细化成本管控实现了归母净利润的逆势增长,展现出较强的盈利韧性。公司持续高强度研发投入,加速产品管线扩容,构建了多元化的产品矩阵。特别是子公司迈新生物在AI病理诊断领域的深化布局和国际化战略的积极推进,成为公司未来长期增长的核心驱动力。尽管短期业绩预测有所调整,但基于对公司病理+AI和国际化战略的长期看好,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用