中心思想

双轮驱动战略稳健发展

盈康生命通过医疗服务与医疗器械两大板块的协同发展,实现了业务的稳健增长。医疗服务聚焦肿瘤全病程管理,器械板块则通过自主研发和并购不断丰富产品线,提升技术竞争力。

服务板块扩张与业绩展望

公司拟通过收购长沙珂信肿瘤医院有限公司51%股权,进一步深化其在肿瘤医疗服务领域的布局,预计将增强肿瘤特色并持续推动医疗服务板块的业绩增长。尽管外部环境承压,公司仍维持“买入”评级,显示出市场对其未来发展的信心。

主要内容

医疗服务与器械板块协同增长

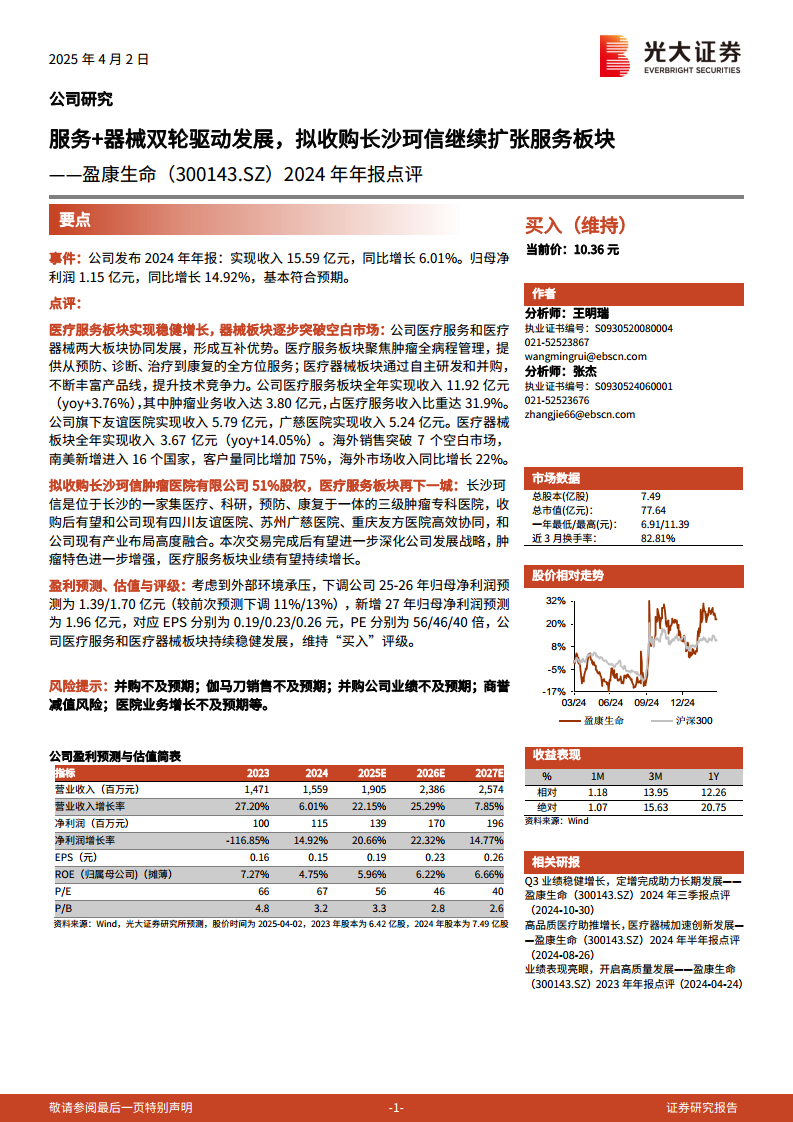

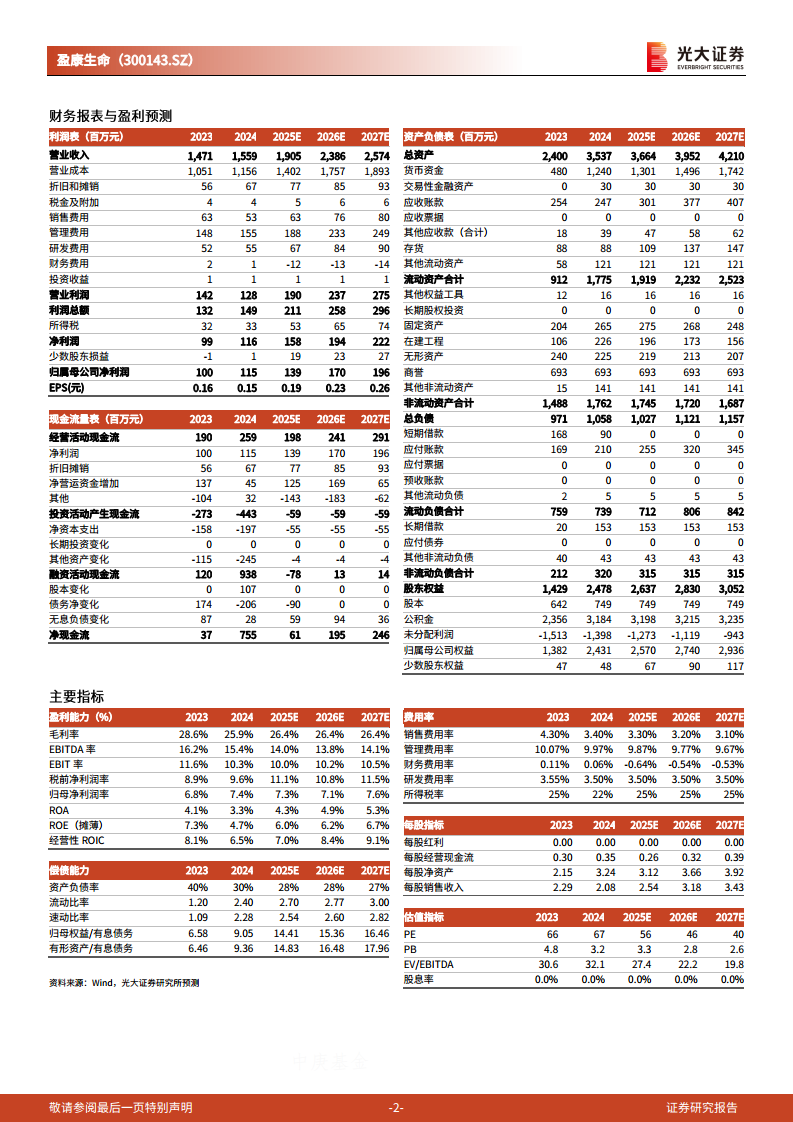

- 医疗服务板块表现: 2024年医疗服务板块实现收入11.92亿元,同比增长3.76%。其中,肿瘤业务收入达3.80亿元,占医疗服务总收入的31.9%。旗下友谊医院和广慈医院分别实现收入5.79亿元和5.24亿元。

- 医疗器械板块突破: 医疗器械板块全年收入3.67亿元,同比增长14.05%。海外销售取得显著进展,突破7个空白市场,南美地区新增进入16个国家,客户量同比增长75%,海外市场收入同比增长22%。

拟收购长沙珂信,强化肿瘤服务布局

- 战略性收购: 盈康生命计划收购长沙珂信肿瘤医院有限公司51%股权。长沙珂信是一家集医疗、科研、预防、康复于一体的三级肿瘤专科医院。

- 协同效应与增长潜力: 本次收购有望与公司现有的四川友谊医院、苏州广慈医院、重庆友方医院形成高效协同,进一步深化公司发展战略,增强肿瘤特色,并有望推动医疗服务板块业绩持续增长。

盈利预测、估值与评级

- 盈利预测调整: 考虑到外部环境压力,公司下调了2025-2026年归母净利润预测,分别为1.39亿元和1.70亿元(较前次预测下调11%/13%),并新增2027年归母净利润预测为1.96亿元。

- 估值与评级: 对应2025-2027年EPS分别为0.19/0.23/0.26元,PE分别为56/46/40倍。鉴于公司医疗服务和医疗器械板块的持续稳健发展,维持“买入”评级。

- 风险提示: 报告提示了并购不及预期、伽马刀销售不及预期、并购公司业绩不及预期、商誉减值风险以及医院业务增长不及预期等潜在风险。

总结

盈康生命在2024年实现了收入15.59亿元,同比增长6.01%,归母净利润1.15亿元,同比增长14.92%,基本符合预期。公司坚持“服务+器械”双轮驱动战略,医疗服务板块稳健增长,肿瘤业务贡献突出;医疗器械板块在海外市场取得显著突破。通过拟收购长沙珂信肿瘤医院,公司将进一步巩固其在肿瘤医疗服务领域的市场地位,增强协同效应,为未来业绩增长注入新动力。尽管面临外部环境挑战,公司盈利能力和市场扩张潜力仍受到肯定,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用