中心思想

业绩承压与战略转型

南网能源2024年业绩受生物质资产减值严重拖累,归母净利润出现亏损。面对挑战,公司正积极进行业务转型升级,从单一的“投资持有”模式转向“投资持有+高端服务”并重发展,并战略性退出亏损严重的生物质资源利用项目。

节能业务稳健增长与未来展望

尽管整体业绩承压,公司两大核心节能业务(工业节能和建筑节能)收入保持稳健增长。公司已制定2025年收入预算约35亿元,并计划加大在建筑节能高端服务和工业节能领域的投资,以期实现盈利能力的恢复和持续增长。

主要内容

2024年经营业绩概览

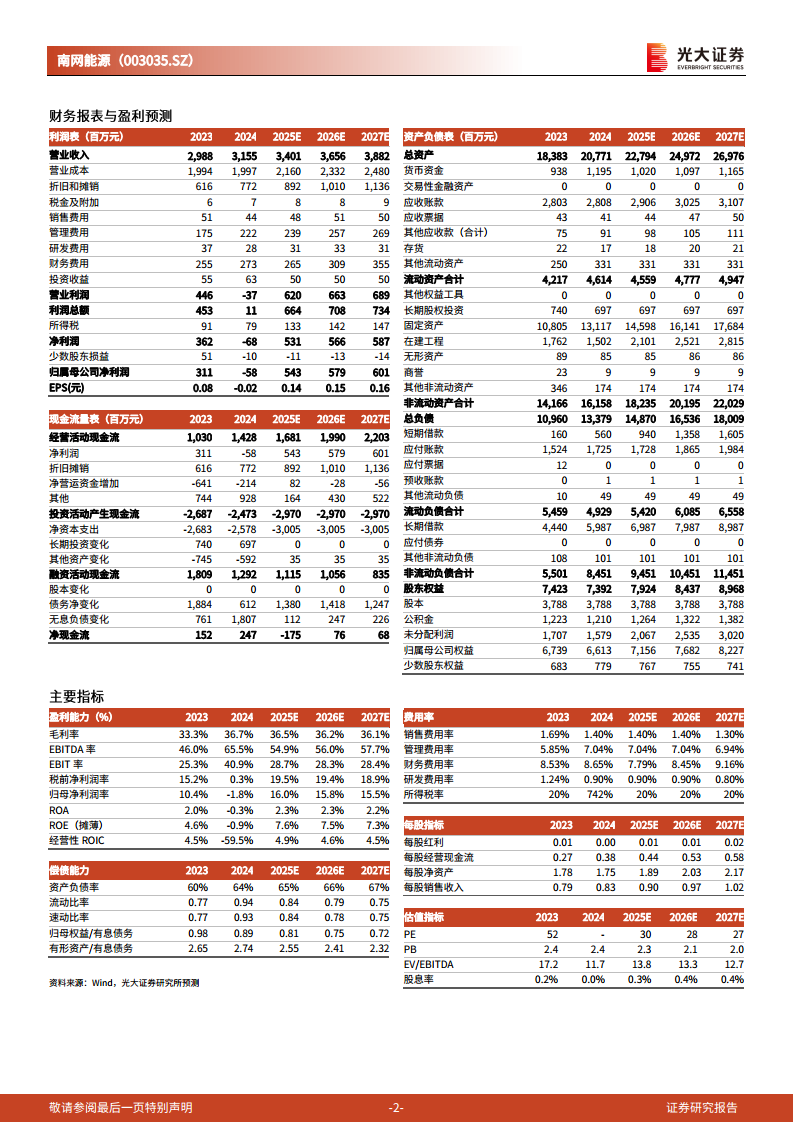

公司2024年实现营业收入31.55亿元,同比增长5.58%。然而,归母净利润为-0.58亿元,同比大幅减少118.71%,主要原因在于生物质综合资源利用业务的严重亏损。其中,2024年第四季度实现营业收入8.76亿元,同比增长10.56%,但归母净利润亏损2.10亿元,亏损额增长481.38%。

核心节能业务表现与生物质业务拖累

节能业务稳中有升

2024年,公司持续强化节能业务。工业节能业务实现营业收入16.42亿元,同比增长11.70%,毛利率为52.56%,同比下降1.93个百分点。建筑节能业务实现营业收入9.49亿元,同比增长4.89%,但受个别项目节电量减少及改造成本增加影响,毛利率同比下降6.57个百分点至14.78%。

生物质业务严重亏损

综合资源利用业务(主要为生物质)实现营业收入3.28亿元,同比减少16.12%。尽管通过项目结构优化,毛利率提升48.46个百分点至29.02%,但公司运营的生物质项目在补贴核减和资产减值等因素影响下,2024年计提减值准备高达5.59亿元,是导致公司整体亏损的主要原因。若剔除生物质业务相关影响,公司其他板块2024年实现营业收入30.99亿元,利润总额6.90亿元,归母净利润5.43亿元。

战略转型与2025年预算安排

业务模式升级

公司正推进业务转型升级,经营模式由原单一的“投资持有”向“投资持有+高端服务”并重转变。针对剩余的两个生物质综合资源利用项目,公司将采取“一厂一策”的管控策略,持续优化运营模式。

2025年预算与投资计划

2025年,公司预算安排收入约35亿元,其中已投产运营项目预计贡献收入约30亿元,新投资项目预计贡献收入约5亿元。公司计划2025年投资超过30亿元,其中拟投向建筑节能高端节能服务业务方向10亿元,工业节能方向20亿元。

盈利预测调整与评级维持

盈利预测下调

鉴于生物质业务面临的较大经营压力以及电价市场化后分布式光伏业务盈利不确定性增强,分析师审慎下调了公司盈利预测。预计2025-2027年公司实现归母净利润分别为5.43亿元、5.79亿元和6.01亿元(分别下调21%、下调33%并新增2027年预测)。当前股价对应2025年PE为30倍。

维持“增持”评级

尽管盈利预测下调,但公司两大节能业务收入保持稳健增长,且公司重点围绕分布式光伏和建筑节能等主营业务实现较快发展,未来持续探索向负荷聚合商转型有望进一步打开成长空间。因此,维持“增持”评级。

风险提示

报告提示了多项风险,包括可再生能源发电回款不及预期、光伏原材料价格波动风险、生物质项目经营恶化风险以及市场竞争加剧风险。

总结

南网能源2024年业绩表现不佳,主要受生物质资产减值准备计提5.59亿元的严重拖累,导致归母净利润亏损0.58亿元。然而,公司两大核心节能业务(工业节能和建筑节能)收入保持稳健增长。面对挑战,公司正积极调整战略,退出亏损生物质项目,并向“投资持有+高端服务”并重模式转型。公司已设定2025年收入预算35亿元,并计划加大对建筑节能高端服务和工业节能的投资。尽管分析师下调了未来盈利预测,但考虑到公司主营业务的增长潜力和向负荷聚合商转型的长期空间,维持“增持”评级。投资者需关注可再生能源回款、光伏价格波动、生物质项目经营及市场竞争等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用