中心思想

营收增长与利润承压并存

瑞普生物在2024年实现了营业收入的显著增长,主要得益于兽用生物制品和宠物供应链业务的强劲表现。然而,受市场价格波动和原料成本上涨影响,公司整体毛利率下降,导致归母净利润短期承压。

战略布局与第二增长曲线

公司持续加大研发投入,并通过收购补强了战略产业结构,将业务版图延伸至口蹄疫疫苗等领域。同时,公司积极完善宠物医疗板块布局,通过“三瑞齐发”战略打造“研发-生产-流通-服务”价值闭环,将宠物业务培育成重要的第二增长曲线。

主要内容

2024年业绩概览

营收稳健增长,利润短期承压

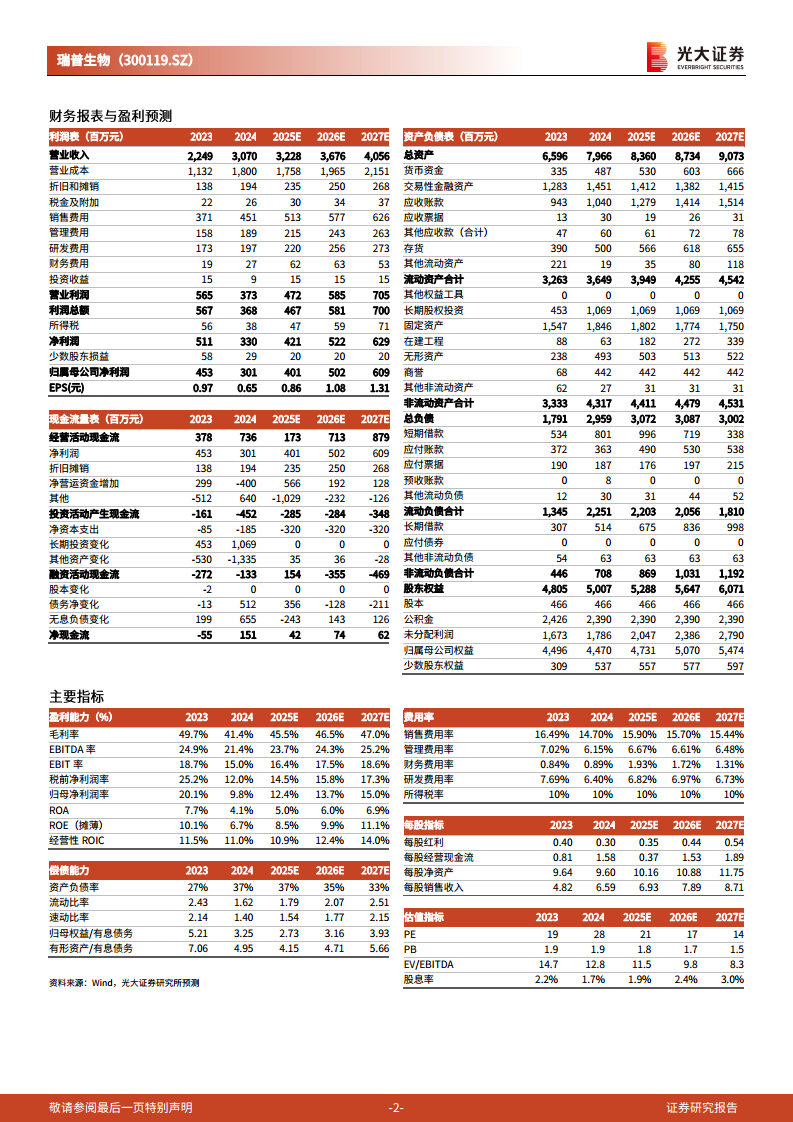

2024年,瑞普生物实现营业收入30.7亿元,同比大幅增长36.5%。营收增长主要受益于兽用生物制品和宠物供应链业务,分别实现同比+23.4%和+37.66%。具体产品线中,宠物生物制品营收同比激增849.09%,畜用生物制品和禽用生物制品也分别实现+49.78%和+15.9%的增长。然而,制剂及原料药营收同比-5.83%,宠物药品营收同比-28.26%。利润方面,公司归母净利润为3.01亿元,同比下降33.61%;扣非归母净利润2.81亿元,同比下降11.87%。毛利率从2023年的49.69%降至2024年的41.38%,主要受市场价格波动和原料成本上涨影响。

战略发展与研发投入

扩大研发创新投入,补强战略产业结构

公司在2024年维持高水平研发投入,研发费用达1.97亿元,研发费率为6.4%。为补强产业结构,公司收购保定收骏100%股权,间接持有必威安泰55.2%的股权,将业务版图拓展至口蹄疫疫苗领域。此外,公司还与中国农业科学院都市农业研究所、申基生物等单位合作开展科研项目,加速创新进程。

宠物业务发展

完善宠物医疗板块布局,打造第二增长曲线

2024年,宠物板块实现营业收入6.9亿元,占公司总营收的22.47%。其中,宠物生物制品营收3744万元,同比大幅增长849%,主要得益于“瑞喵舒”猫三联疫苗的显著贡献。宠物药品营收1902万元,同比下降28.26%,系销售推广战略调整所致。宠物供应链营收6.33亿元,同比+37.66%,以代理进口产品销售为主。公司通过控股中瑞供应链56.31%股权,深度协同“瑞普生物-瑞派宠物医院-中瑞供应链”三大板块,打通“研发-生产-流通-服务”价值闭环,有力赋能宠物医疗业务增长。

投资评级与风险提示

维持“买入”评级及盈利预测调整

鉴于2024年兽药业务承压以及2025年下游畜禽养殖业可能面临供给宽松和价格压力,分析师下调了公司2025-2026年归母净利润预测至4.01亿元和5.02亿元(较上次预测分别下降40.5%和38.56%),并新增2027年归母净利润预测为6.09亿元。对应EPS分别为0.86/1.08/1.31元,当前股价对应P/E为21/17/14倍。尽管面临短期挑战,但考虑到畜禽养殖板块景气回升以及公司在宠物医疗市场的完善布局,分析师维持“买入”评级。主要风险包括突发大规模动物疫病、猪价上涨不及预期以及新产品上市不及预期。

总结

瑞普生物在2024年实现了营业收入的强劲增长,主要得益于兽用生物制品和宠物供应链业务的推动,但受毛利率下降影响,归母净利润短期承压。公司持续加大研发投入,并通过战略收购拓展了业务版图。特别值得关注的是,公司在宠物医疗板块的布局日益完善,通过“三瑞齐发”战略构建了完整的价值链,宠物业务已成为公司重要的第二增长曲线。尽管面临兽药业务压力和畜禽养殖业的潜在挑战,分析师仍维持“买入”评级,并对公司未来的盈利能力持积极预期,认为其长期发展潜力显著。

微信扫一扫-立即使用

微信扫一扫-立即使用