纳微科技(688690)

核心观点

事件:2025年4月24日,公司发布2024年年报和2025年一季度报告。2024年公司实现收入7.82亿元,同比增长33.33%,归母净利润0.83亿元,同比增长20.82%,扣非归母净利润0.66亿元,同比增长108.55%。2025Q1公司实现收入1.89亿元,同比增长22.39%,归母净利润0.29亿元,同比增长72.98%,扣非归母净利润0.25亿元,同比增长85.28%。

核心业务恢复增长,新增仪器业务并表。2024年公司核心业务色谱填料和层析介质实现收入4.51亿元,同比增长10.20%,其中大分子层析介质收入2.49亿元,同比持平,小分子色谱填料收入1.65亿元,同比增长16.13%;新增色谱分析仪器及配件实现收入1.54亿元,主要来自于收购公司福立仪器的并表;蛋白层析系统及配件收入0.40亿元,同比减少33.41%;液相色谱柱及样品前处理产品收入0.73亿元,同比增长26.15%;IVD用微球产品收入530万元,同比增长9.53%;光电用微球产品收入0.36亿元,同比增长1.77%;分离纯化技术服务收入925万元,同比增长8.62%;其他收入1335万元,同比增长33.04%。

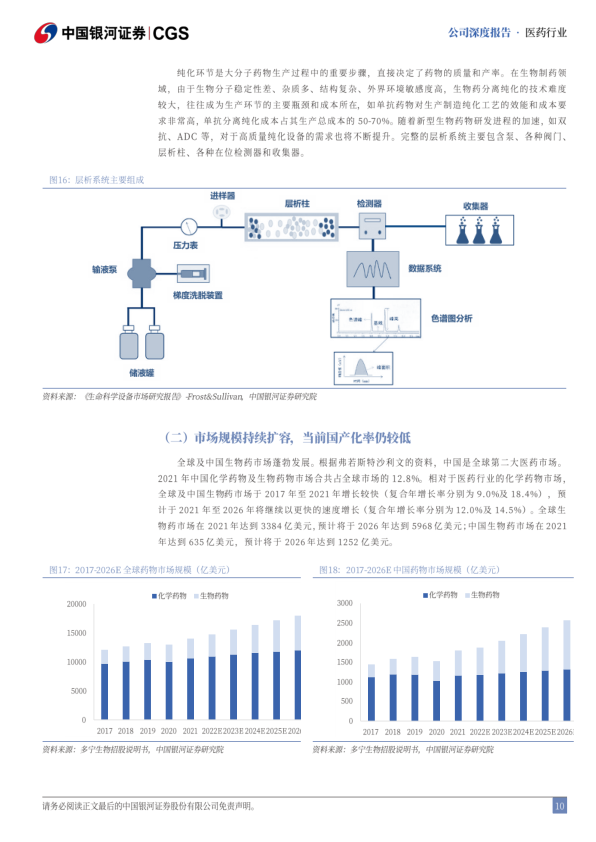

色谱填料市场持续扩容,国产替代加速进行。纳米微球应用广泛,在生物制药领域,色谱填料为生产下游纯化环节重要耗材。在生物药、多肽药物蓬勃发展的推动下,色谱填料市场持续扩容,然而当下市场仍由进口厂商主导,国产化率仅有10%左右。随着国内药企的对降本增效的越发重视,叠加关税战带来的供应链安全考虑,国产替代势必加速进行。公司产品布局完善(微粒大小、基质种类、分离类型),性能领先可对标国际(粒径、孔径、机械强度),品牌已获得国内头部药企认可。2024年,公司客户数量792家,同比增加23家;新完成与盛迪亚、丽珠、诺泰、康诺亚和翰宇五家客户的战略合作协议签署。全年来自签约战略客户的销售额2.24亿元,占色谱填料收入比50%。随着重点客户的管线推进,以及公司每年稳定的新客户开发,产品将迎来快速放量期。

投资建议:借助底层技术驱动,公司逐渐发展成“填料+耗材+仪器”一体化的国产领先色谱填料供应商,随着国产替代持续进行,高质量客户项目管线顺利推进,公司业绩将迎来快速增长。预计2025-2027年收入9.77/11.70/13.73亿元,归母净利润1.34/2.03/2.90亿元,EPS为0.33/0.50/0.72元。当前股价对应2025-2027年PE为67/45/31倍。首次覆盖,给予“推荐”评级。

风险提示:新产品研发进度不及预期的风险;国产替代进程不及预期的风险;下游客户管线进展不及预期的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用