泽璟制药(688266)

ZG006与ZG005亮相2026ASCO,ZG006出海逐步兑现全球价值

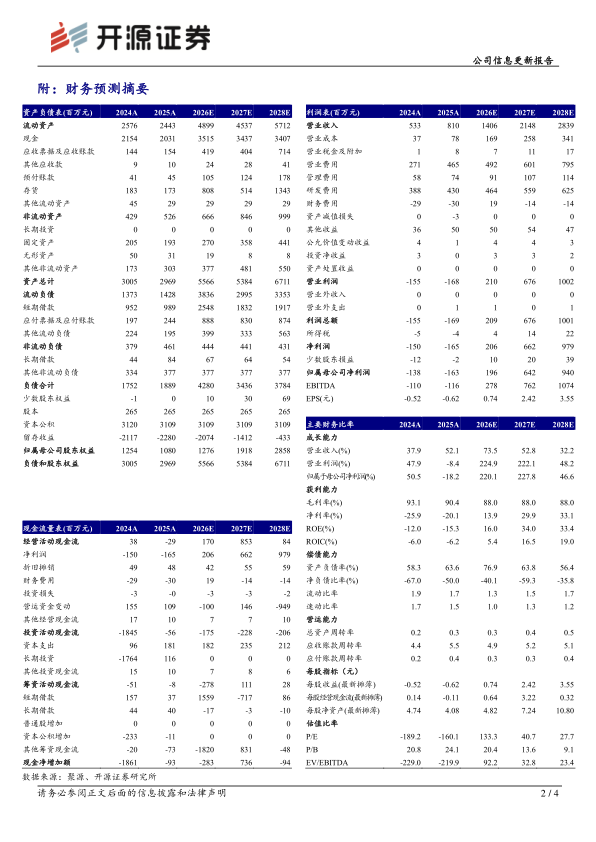

2026年美国临床肿瘤学会(ASCO)年会将于2026年5月29日至6月2日在美国芝加哥举行。2026年5月22日,ASCO正式公开了2026年常规摘要内容。Alveltamig(ZG006)后线治疗广泛期SCLC的最新数据优异,毒性安全可控,展现出极具竞争力的临床价值,有望成为该适应症领域的重要突破性药物。我们上调2026-2027并新增2028年盈利预测,预计营业收入为14.06/21.48/28.39亿元(原预计14.05/20.70亿元),EPS为0.74/2.42/3.55元,当前股价对应PB为133.3/40.7/27.7倍,维持“买入”评级。

2026ASCO:ZG006与ZG005临床数据亮眼,核心管线后续催化丰富

Alveltamig为靶向DLL3/DLL3/CD3的三特异性T细胞衔接器,公司已与艾伯维就ZG006达成大中华区以外权益的战略合作及许可选择权协议,协议相关款项总额最高可达12.35亿美元,其中包括1亿美元首付款、最高6,000万美元近期里程碑及许可选择相关付款,以及艾伯维行权后最高10.75亿美元里程碑付款。Alveltamig后线治疗广泛期SCLC的最新数据于2026ASCO更新。Alveltamig治疗三线及末线广泛期小细胞肺癌共设置两个剂量组:试验组1(10mg Q2W,N=30)和试验组2(30mg Q2W,N=30),患者9m DoR率分别为61.6%和58.4%,12m OS率为65.9%和59.2%;在三线患者中ORR为50.0%和64.7%,在四线及以后的患者中ORR为57.1%和46.2%的ORR。综合疗效与安全性来看,Alveltamig在广泛期SCLC后线治疗中展现出极具竞争力的临床价值,有望成为该适应症领域的重要突破性药物。ZG005(Nilvanstomig)为PD-1/TIGIT双抗,ASCO2026摘要显示,其联合贝伐珠单抗一线治疗晚期肝细胞癌的随机II期研究中,ZG00520mg/kg联合贝伐珠单抗组ORR(IRC)为37.5%,mPFS尚未达到,相较信迪利单抗联合贝伐珠单抗生物类似物对照组PFS HR为0.28。

风险提示:医药监管政策变动、汇率波动、公司核心成员流失等。

微信扫一扫-立即使用

微信扫一扫-立即使用