麦澜德(688273)

投资要点:

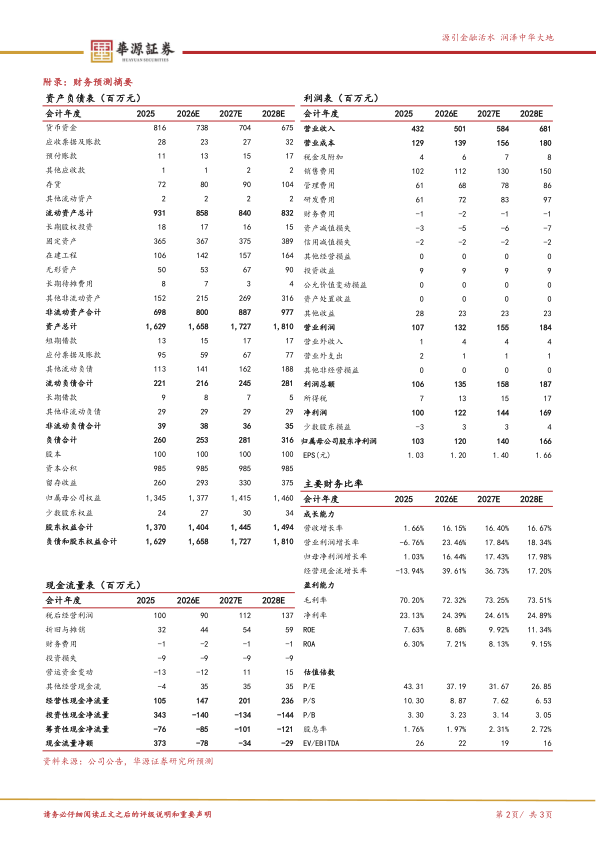

事件:公司发布2025年和2026年一季度业绩,2025年实现营收4.32亿元(yoy+1.66%),实现归母净利润1.03亿元(yoy+1.03%),实现扣非归母净利润0.80亿元(yoy-1.98%)。2026Q1实现营业收入0.99亿元(yoy-16.13%),归母净利润0.23亿元(yoy-42.49%),扣非归母净利润0.22亿元(yoy-41.83%)。公司拟向全体股东每10股派发现金红利5元(含税)。

生殖康复快速增长,严肃、消费医疗协同发展。2025年分产品收入,盆底康复营收1.60亿元(yoy-4.32%),基于累计超10万例盆底临床数据训练,公司完成PI-ONE系统算法架构专科化升级,首创盆底彩超专科操作模式,将检查步骤精简40%;生殖康复营收1.27亿元(yoy+15.98%);运动康复营收0.09亿元(yoy-51.52%),部分产品已出库但未完成安装,未满足收入确认条件导致收入下滑较多;耗材及配件营收1.22亿元(yoy+2.43%)。严肃医疗端,截至2025年底,公司已开发三级医疗机构1500余家,二级及一级医疗机构5000余家,强化妇科、产科、生殖中心、产后/盆底康复中心等重点科室深度覆盖;消费医疗端,沿用智能诊疗一体化理念,在国内多个省市头部妇幼保健院启动抗衰中心试点建设。

盈利能力短期承压,积极布局新业务。2025年,公司主营业务毛利率70.86%(yoy-1.39pct),其中盆底康复毛利率67.61%(yoy-0.95pct)、耗材及配件毛利率63.70%(yoy-7.89pct)。2025年,公司销售费率23.67%(yoy+1.60pct)、管理费率14.16%(yoy+1.05pct)、研发费率14.20%(yoy+0.70pct),销售净利率23.13%(yoy-2.52pct)。公司持续加大研发投入,在光学成像、聚焦超声、多模态脑机接口及人工智能等领域持续优化和积累。

盈利预测与评级:我们预计公司2026-2028年营业收入分别为5.01/5.84/6.81亿元,同比增速分别为16.15%/16.40%/16.67%,2026-2028年归母净利润分别为1.20/1.40/1.66亿元,同比增速分别为16.44%/17.43%/17.98%,当前股价对应的PE分别为37/32/27倍。基于公司在盆底康复领域产品处于领先位置,康复产线多

元化布局,维持“买入”评级。

风险提示。产线恢复波动风险、并购整合不及预期风险、新业务拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用