新产业(300832)

摘要:

事件:公司发布2024年年度报告及2025年一季度报告。2024年实现营业收入45.35亿元(+15.41%),归母净利润18.28亿元(+10.57%),扣非净利润17.20亿元(+11.19%),经营性现金流13.56亿元(-4.36%)。2024Q4实现营业收入11.21亿元(+9.75%),归母净利润4.45亿元(-4.73%),扣非净利润3.90亿元(-12.58%)。2025Q1实现营业收入11.25亿元(+10.12%),归母净利润4.38亿元(+2.65%),扣非净利润4.17亿元(+4.39%),经营性现金流0.19亿元(-92.92%)。

国内业务增长承压,海外业务稳健增长。1)2024年:公司国内业务实现收入28.43亿元(+9.32%),其中试剂类业务收入同比增长9.87%;海外业务实现收入16.84亿元(+27.67%),其中试剂业务同比增长26.47%,公司完成印度尼西亚、马来西亚、泰国全资子公司设立并建立越南河内办事处,目前已在14个核心国家建立运营体系,2024年在印度市场销售收入突破2亿元。2)2025Q1:国内业务收入增长0.11%,主要是省级联盟集采政策深化致业务阶段性承压;海外业务持续保持平稳增长(同比增长27.03%)。公司2025Q1经营性现金流同比大幅降低,主要是公司2024年底升级ERP系统,因系统切换期间付款流程暂停,2024年12月应付账款延迟至2025年1月集中支付。

高速机及流水线装机顺利,全球客户结构持续优化。1)2024年:公司国内市场完成化学发光装机1,641台,其中大型机占比为74.65%,截至2024年末公司产品服务三级医院数量达1,732家,三级医院覆盖率为44.93%;海外市场共计销售化学发光免疫分析仪4,017台,其中中大型高端机型占比为67.16%,客户结构进一步优化。2024年公司高速机MAGLUMIX8销量稳定增长,全球新增销售/装机1,048台,截至2024年末累计装机量为3,701台;公司自研的SATLARST8全实验室自动化流水线于2024年6月成功上市,2024年共实现全球装机87条,自产加外部合作流水线共计装机/销售112条。2)2025Q1:国内外市场高速化学发光免疫分析仪MAGLUMIX8实现销售/装机303台,SATLARST8流水线销售/装机39条。

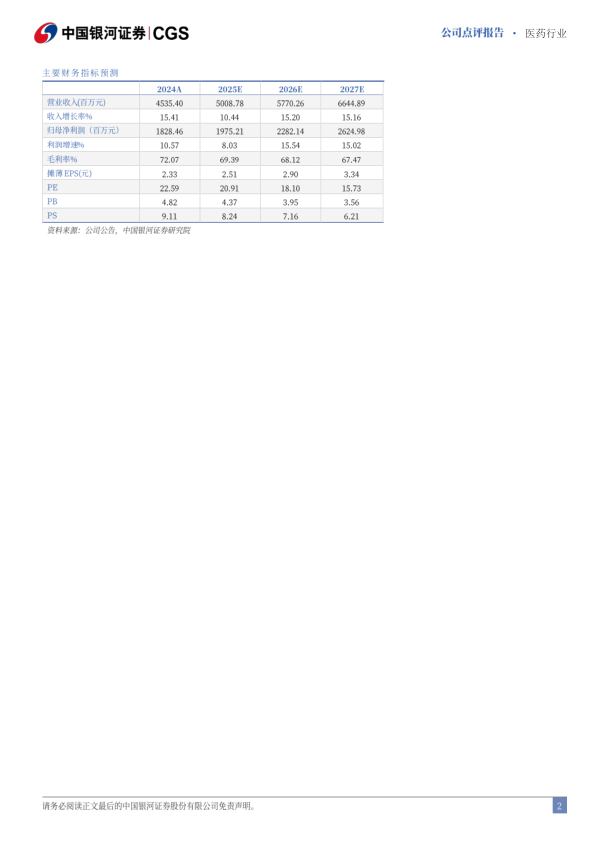

投资建议:公司是国产化学发光龙头,国内外高端机型及流水线持续装机放量,带动试剂业务高速增长。考虑到国内省际联盟集采政策深入推进对公司业务影响仍具有一定不确定性,我们调整并预测公司2025年-2027年归母净利润至19.75/22.82/26.25亿元,同比增长8.03%/15.54%/15.02%,EPS分别为2.51/2.90/3.34元,当前股价对应2025-2027年PE为21/18/16倍,维持“推荐”评级。

风险提示:海外市场拓展不及预期的风险、集采导致降价幅度超预期的风险、试剂上量不及预期的风险、行业竞争加剧的风险、国内及海外装机数量不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用