中心思想

业绩强劲增长的核心驱动力

泰格医药在2022年第一季度展现出强劲的业绩增长势头,营业总收入同比大幅增长101.55%,达到18.18亿元。这一显著增长主要得益于公司新签订单的持续高增,以及临床试验技术服务、临床试验相关服务及实验室服务等主营业务的稳步发展。尽管归母净利润增速(13.82%)低于收入增速,主要受公允价值变动净收益同比下滑71.44%的影响,但扣除非经常性损益后的净利润仍实现了65.31%的同比增长,表明公司核心业务盈利能力保持健康。

CRO龙头地位的持续巩固与全球化布局

公司作为国内临床CRO(合同研究组织)领域的龙头企业,通过丰富的在手订单、持续的产能建设和积极的全球扩张策略,不断巩固其市场领导地位。截至2021年末,公司累计待执行合同金额高达114.05亿元,同比增长57%,为未来收入增长提供了坚实保障。同时,公司在全球50余个国家和地区拥有专业团队,业务覆盖主要大洲,通过开展多区域临床试验,进一步提升了其在全球医药研发服务市场的竞争力,有望在未来保持快速增长。

主要内容

投资要点分析

2022年一季度业绩概览

泰格医药于2022年4月27日发布了其2022年第一季度报告。报告显示,公司在2022年一季度实现了营业总收入18.18亿元,同比大幅增长101.55%。归属于上市公司股东的净利润为5.18亿元,同比增长13.82%。扣除非经常性损益后的净利润为3.78亿元,同比增长65.31%。这些关键财务数据表明,公司业绩表现符合市场预期,尤其在收入端实现了爆发式增长。

点评

新签订单推动收入高增

2022年第一季度,泰格医药的主营业务延续了稳步增长的态势。根据公司此前披露的1-2月份主要经营数据,前两个月的营收同比增长超过100%,新签订订单同比增长超过65%。预计3月份的收入也延续了前两个月的大幅增长趋势。这一高增长主要归因于公司在临床试验技术服务、临床试验相关服务以及实验室服务等核心业务领域的收入显著增加。然而,值得注意的是,一季度公司净利润增速(13.82%)显著低于收入增速(101.55%)。这主要是由于公允价值变动净收益同比下滑了71.44%,具体而言,是公司其他非流动金融资产产生的公允价值变动收益减少所致,这在一定程度上影响了整体利润的增长幅度。

在手订单丰富,持续推进产能建设

泰格医药拥有充足的在手订单,为未来的业绩增长提供了坚实的基础。2021年,公司新签合同金额达到96.45亿元,同比增长74.22%。截至2021年末,公司累计待执行合同金额高达114.05亿元,同比增长57%,显示出强大的业务储备能力。预计2022年第一季度新签订单将继续保持高增长态势。此外,截至2022年一季度末,公司的合同负债为8.36亿元,同比增长34%,进一步印证了订单的充裕。为了满足日益增长的业务需求,公司持续扩大产能,截至一季度末,在建工程金额达到2.58亿元,同比增长155%,表明公司正积极投资于基础设施建设以支持未来的业务扩张。

持续推进全球扩张

泰格医药的业务布局已实现全球化,目前在亚太地区、北美、欧洲、拉美及非洲等主要大洲开展业务。截至2021年末,公司在海外50余个国家和地区拥有超过1000名的专业团队,能够提供各类临床试验技术服务、临床试验相关服务及实验室服务,业务覆盖范围广泛。在国际临床试验方面,截至2021年末,公司在境外(主要包括韩国、澳大利亚及美国)进行了132个单一区域临床试验。同时,在亚太地区、北美洲、欧洲、非洲及拉丁美洲进行了50个多区域临床试验,涉及的治疗领域广泛,包括肿瘤、疫苗、中枢神经系统疾病、心血管疾病及罕见疾病等,体现了公司在全球范围内的综合服务能力和专业深度。

投资建议

鉴于泰格医药作为国内临床CRO龙头企业的地位,以及其持续巩固的市场领导力,分析师维持对公司“推荐”评级。预计公司在未来有望保持快速增长。根据预测,公司2022年和2023年的每股收益(EPS)分别为3.84元和4.64元。按照当前股价计算,对应的市盈率(PE)分别为23倍和19倍,显示出一定的投资价值。

风险提示

投资者需关注以下潜在风险:市场竞争可能加剧,导致公司业绩增长不及预期;上游研发投入下降可能影响CRO行业的整体需求;以及人才流失可能对公司的运营和发展造成不利影响。

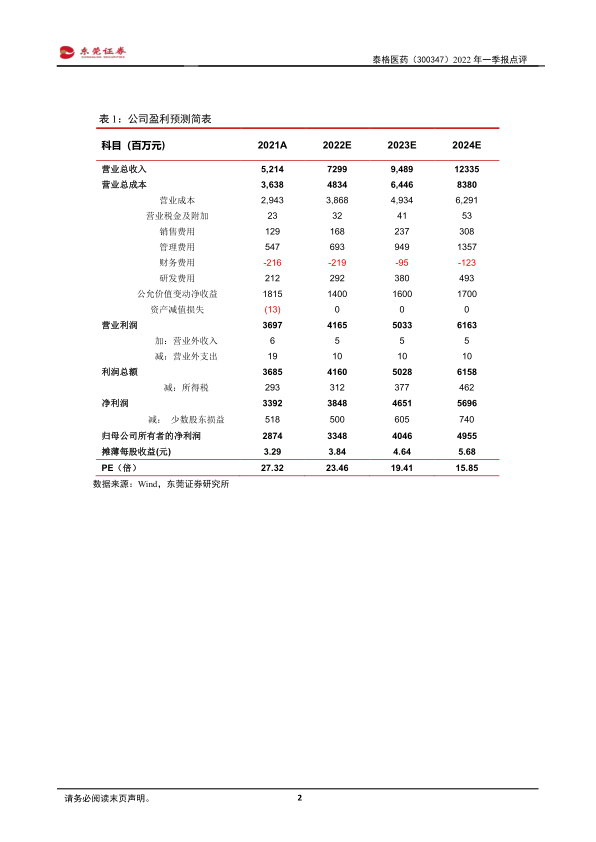

公司盈利预测简表

报告中提供了公司2021年实际(2021A)以及2022年至2024年预测(2022E, 2023E, 2024E)的盈利数据,包括营业总收入、营业总成本、净利润、归母公司所有者的净利润、摊薄每股收益和PE等关键财务指标,为投资者提供了未来业绩的量化参考。例如,预计营业总收入将从2021年的5,214百万元增长至2024年的12,335百万元,归母净利润将从2021年的2,874百万元增长至2024年的4,955百万元,显示出持续的增长潜力。

总结

泰格医药在2022年第一季度表现出色,营业总收入实现翻倍增长,主要得益于新签订单的强劲推动和核心业务的稳健发展。尽管公允价值变动导致净利润增速低于收入,但扣非净利润的高增长凸显了公司主营业务的盈利能力。公司凭借丰富的在手订单、积极的产能扩张以及广泛的全球化布局,持续巩固其在国内临床CRO领域的龙头地位,并在全球市场展现出强大的竞争力。分析师维持“推荐”评级,预计公司未来将保持快速增长。然而,投资者仍需警惕市场竞争加剧、上游研发投入下降以及人才流失等潜在风险。整体而言,泰格医药展现出稳健的增长态势和良好的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用