欧林生物(688319)

事件:公司发布2024年年报及2025年一季报,2024年公司实现营业收入5.89亿元(同比+18.69%),归母净利润0.21亿元(同比+18.24%),扣非归母净利润0.11亿元(同比+230.01%)。2025Q1年公司实现营业收入0.87亿元(同比+23.58%),实现归母净利润-0.07亿元(同比+72.79%),扣非归母净利润-0.11亿元(同比+60.4%)。

点评:

吸附破伤风疫苗持续增长,25Q1业绩亮眼:①24年公司收入5.89亿元(同比+18.69%)。分产品上看,吸附破伤风疫苗收入达5.36亿元(同比+15.73%),b型流感嗜血杆菌结合疫苗收入达0.23亿元(同比-13.82%),A群C群脑膜炎球菌多糖结合疫苗收入达0.26亿元(同比+580.49%)。分地区上看,华东地区收入2.29亿元(同比+25.8%),华中收入达1.15亿元(同比+5.97%),西南收入达0.87亿元(同比+1.16%),华北收入达0.6亿元(同比+62.88%),华南收入达0.58亿元(同比+13.27%),西北收入达0.22亿元(同比+17%),东北收入达0.14亿元(同比+40.76%)。②25Q1收入持续快速增长且利润亏损幅度缩窄。2025Q1年公司实现营业收入0.87亿元(同比+23.58%),实现归母净利润-0.07亿元(同比+72.79%),扣非归母净利润-0.11亿元(同比+360.4%)。25Q1利润端缩减亏损,一方面系公司25Q1毛利率提升1个百分点(25Q1毛利率达93.43%),另一方面系公司管理费用率及研发费用率均有所下降,25Q1管理费用率下降15.57个百分点(25Q1管理费用率为26%),25Q1研发费用率下降34.14个百分点(25Q1研发费用率为33.29%)。

金葡疫苗有望于25H1完成临床入组,超级细菌疫苗管线丰富:①目前公司积极推进重组金葡菌疫苗Ⅲ期临床试验进度,截至2025年3月底,公司重组金葡菌疫苗Ⅲ期临床试验入组已超5,600例。根据目前入组情况,公司预计2025年上半年完成临床入组。公司的临床方案为在收集到42例确诊金葡菌感染病例,并且在所有受试者即6000例病例完成接种后第180天访视后开始主要分析,公司预计2026年上半年完成相关工作。②超级细菌疫苗管线除了金葡菌疫苗外,公司还有幽门螺杆菌疫苗、铜绿假单胞菌疫苗以及鲍曼不动杆菌疫苗。目前幽门螺杆菌疫苗在2024年获得了澳大利亚的Ⅰ期临床试验许可,公司正在进一步优化口服制剂,为未来国内申报临床试验奠定基础;关于铜绿假单胞菌疫苗,公司已经和CDE进行了前期pre-IND的沟通,正在完善相关的研究,下一步正式申报临床试验;鲍曼不动杆菌疫苗目前在进行临床前的研究工作。

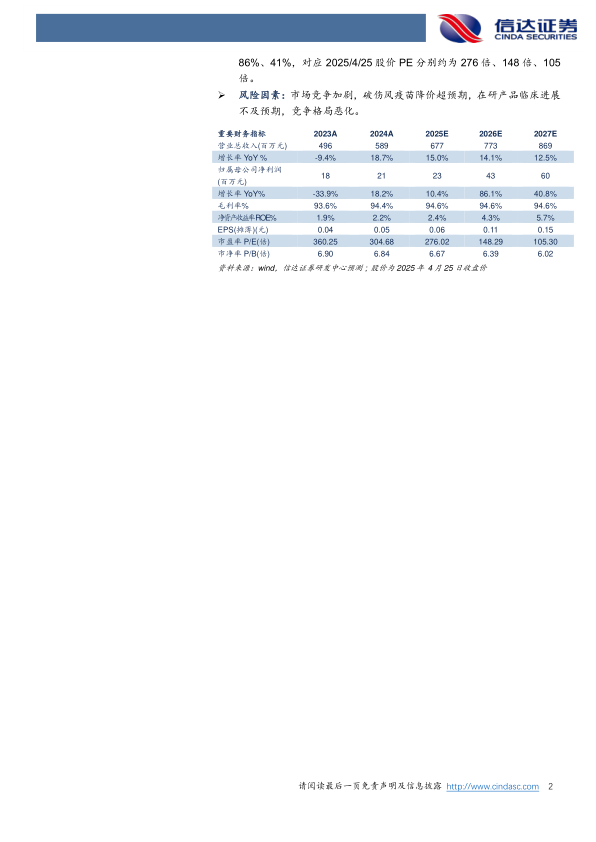

盈利预测:我们预计公司2025-2027年营业收入分别为6.77亿元、7.73亿元、8.69亿元,同比增速分别约为15%、14%、13%,实现归母净利润分别为0.23亿元、0.43亿元、0.6亿元,同比分别增长约10%、86%、41%,对应2025/4/25股价PE分别约为276倍、148倍、105倍。

风险因素:市场竞争加剧,破伤风疫苗降价超预期,在研产品临床进展不及预期,竞争格局恶化。

微信扫一扫-立即使用

微信扫一扫-立即使用