哈药股份(600664)

事件:公司发布2024年年报及2025年一季报,2024年公司实现营业收入161.76亿元(同比+4.65%),归母净利润6.29亿元(同比+59.1%),扣非归母净利润5.86亿元(同比+80.08%)。2025Q1年公司实现营业收入41.74亿元(同比+0.78%),实现归母净利润2.13亿元(同比+20.48%),扣非归母净利润2.04亿元(同比+28.06%)。

点评:

24年公司迎来业绩拐点,业绩爆发主要得益于经营改善,具备持续性:①从收入上看,24年公司收入为161.76亿元(同比+4.65%),其中商业收入为100.07亿元(同比-3.31%),工业收入为62.77亿元(同比+19.09%)。在工业细分业务方面,营养补充剂业务收入达37.53亿元(同比+30.96%),抗病毒抗感染业务收入达10亿元(同比-1.52%),感冒药业务收入3.95亿元(同比-26.3%),心脑血管业务收入3.3亿元(同比+48.88%),消化系统业务收入1.96亿元(同比-23.66%),抗肿瘤业务收入2.86亿元(同比+33.67%)。在工业重点品种方面,复方葡萄糖酸钙口服溶液销量约达5.2亿支(同比+72.84%),葡萄糖酸锌口服溶液销量达4.74亿支(同比+51.3%),哈药牌钙铁锌口服液销量达5.86亿支(同比+35.45%),人促红素注射液销量达2484万支(同比+49.66%),拉西地平片销量达1.47亿支(同比+95.54%),祛风骨痛凝胶膏销量达871万贴(同比+186%)。在电商业务方面,25年HarbinPharmaceutical Hong Kong(即GNC中国控股平台)收入达14.58亿元(同比+36.4%),而健康科技收入达10.7亿元(同比+15.43%)。②从利润上看,24年公司实现归母净利润6.29亿元(同比+59.1%),扣非归母净利润5.86亿元(同比+80.1%),两者均高于此前公告的业绩预告区间中枢(业绩预告中归母净利润区间中枢为5.98亿元,而扣非归母净利润区间中枢为5.7亿元)。我们认为,公司利润端实现快速增长主要得益于公司基本面的经营改善,具备一定的持续性。经营改善带动营销组织架构调整,业务模式优化(由重分销模式向重终端推广模式转型)以及产品策略优化等,从而在复方葡萄糖酸钙口服溶液、葡萄糖酸锌口服溶液、哈药牌钙铁锌口服液、人促红素注射液等多个重点品种实现快速增长。

25Q1商业板块承压,工业净利率提升超预期:①公司商业板块主要由子公司人民同泰(600829.SH,持股74.82%)运营,25Q1人民同泰收入为26.67亿元(同比+2.65%),归母净利润为0.46亿元(同比-41.48%)。归母净利润下滑幅度比较大,主要系1)批发业务受政策影响,毛利空间收紧;2)随销售变动的运营类费用同比增加;3)应收账款增加,计提坏账增加。②由于公司业务主要划分为工业和商业,而商业主要由人民同泰运营,因而我们用公司总收入减去人民同泰收入大致可获得工业收入规模,同时用公司总归母净利润减去人民同泰归母净利润*74.82%大致可获得工业归母净利润规模。我们大致推算25Q1工业收入约15.08亿元(同比-2.36%),归母净利润为1.79亿元(同比+51.21%),工业归母净利率约11.85%(同比提升4.2个百分点)。

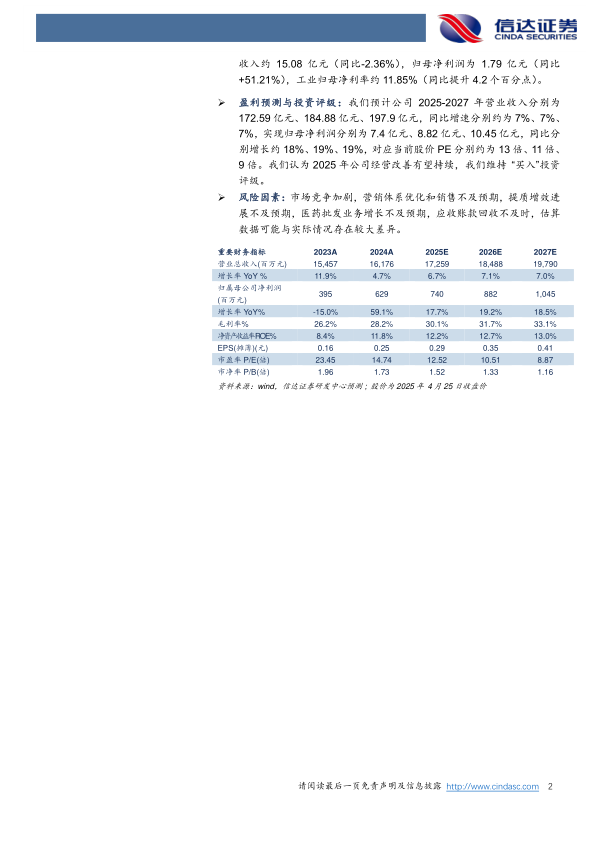

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为172.59亿元、184.88亿元、197.9亿元,同比增速分别约为7%、7%、7%,实现归母净利润分别为7.4亿元、8.82亿元、10.45亿元,同比分别增长约18%、19%、19%,对应当前股价PE分别约为13倍、11倍、9倍。我们认为2025年公司经营改善有望持续,我们维持“买入”投资评级。

风险因素:市场竞争加剧,营销体系优化和销售不及预期,提质增效进展不及预期,医药批发业务增长不及预期,应收账款回收不及时,估算数据可能与实际情况存在较大差异。

微信扫一扫-立即使用

微信扫一扫-立即使用