上海谊众(688091)

投资要点:

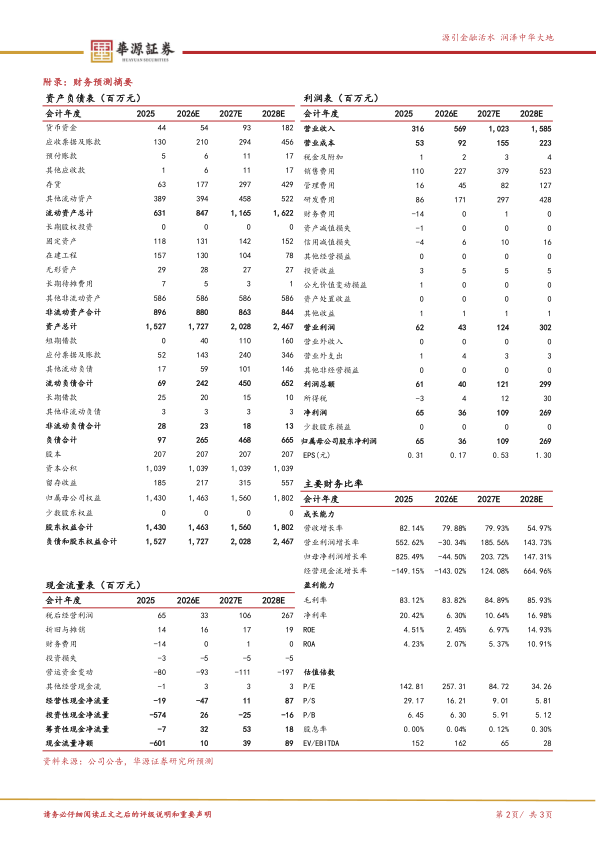

事件:上海谊众发布2025年年报及2026年一季报。2025年全年,公司实现营业收入3.16亿元,同比增长82.14%;实现归母净利润0.65亿元,同比增长825.49%;扣非归母净利润0.61亿元。2026年第一季度,公司实现营业收入0.79亿元,同比增长11.44%;实现归母净利润0.18亿元,同比增长28.07%。

紫杉醇胶束迎来放量期,适应症拓展未来可期。公司收入主要由核心产品注射用紫杉醇聚合物胶束的销售贡献,此产品已于2024年底纳入医保目录,有望迎来快速放量期。从销售模式看,公司采用直销和经销结合的方式。2025年,经销收入为2.49亿元,同比增长85.77%;直销收入为0.67亿元,同比增长70.73%,经销模式是收入的主要来源,且增速更快。产能方面,募投项目“年产500万支注射用紫杉醇聚合物胶束及配套设施”正在推进,目前已基本完成建筑主体土建工程施工,正进行产线装配及设备联调联试,有望解决产能的问题。新适应症拓展方面,乳腺癌和胰腺癌适应症正在3期临床阶段,未来有望增大紫杉醇胶束的市场空间。

三抗打开成长空间,关注早研研发进展。公司在确保核心产品商业化的同时,正全力推进后续创新管线,构建第二增长曲线。1)YXC-001(PD-1/VEGF/IL-2三功能抗体):公司重点布局的下一代IO产品,通过“解除免疫抑制+血管重塑+激活T细胞”三重机制协同作用。该管线靶点组合具备全球首创性潜力,临床前数据显示出抑制肿瘤优势,目前已经IND。2)第四代EGFR-TKI:针对非小细胞肺癌的耐药突变靶点开发,具备高脑渗透性,该项目处于临床前研究阶段。3)KRASG12D治疗性mRNA癌症疫苗:该产品为针对极难治的KRASG12D突变实体瘤(如胰腺癌、肺癌、结直肠癌等)研发的一款saRNA肿瘤疫苗。4)IL-11/c-Mpl双功能融合蛋白:将TPO受体激动剂与IL-11构建成融合蛋白,协同发挥治疗血小板减少症,以解决当前血小板减少症治疗中存在的疗效瓶颈与未满足临床需求。

盈利预测与评级:我们预计公司2026-2028年归母净利润分别为0.36/1.09/2.69亿元,鉴于公司商业化放量迅速,早研管线潜力十足,维持“买入”评级。

风险提示:临床研发失败风险;竞争格局恶化风险;销售不及预期风险;行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用