# 中心思想

医药板块短期承压,创新药国际化前景广阔

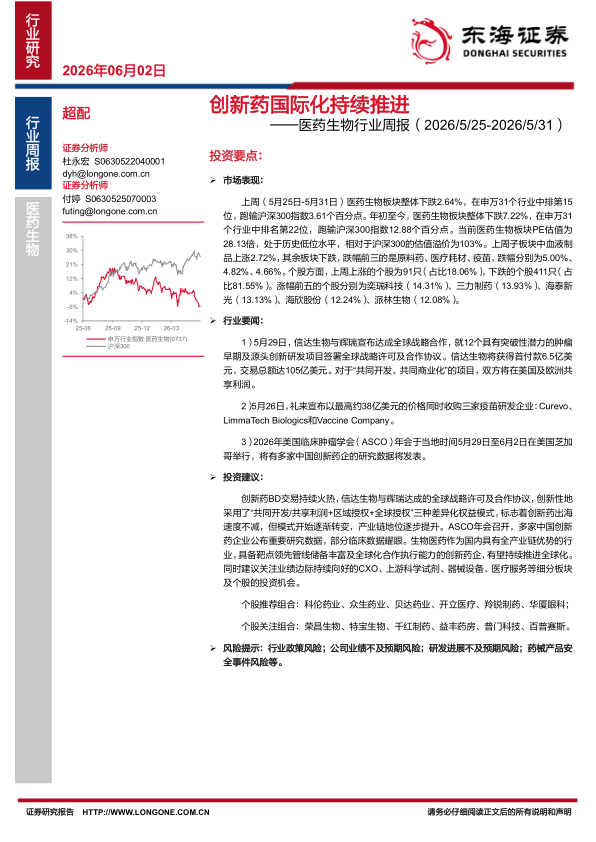

- 上周(2026年5月25日-5月31日),医药生物板块整体下跌2.64%,跑输沪深300指数3.61个百分点,在申万31个行业中排名第15位,市场表现相对较弱。年初至今,板块已累计下跌7.22%,排名第22位,大幅跑输沪深300指数12.88个百分点,整体处于调整态势。

- 尽管板块整体表现疲软,但以信达生物与辉瑞达成105亿美元全球战略合作为代表,创新药国际化进程正加速推进,且合作模式向“共同开发、共享利润”等更高附加值方向转变。同时,2026年ASCO年会上,多家中国创新药企公布的耀眼临床数据,进一步印证了国内企业在该领域的全球竞争力。

# 主要内容

市场表现:板块整体下跌,血液制品逆市上涨

上周医药生物板块整体下跌2.64%,在31个申万一级行业中排第15位,弱于大盘。子板块中,仅血液制品板块实现上涨,涨幅为2.72%;原料药、医疗耗材、疫苗板块跌幅居前,分别下跌5.00%、4.82%和4.66%。个股层面,上涨个股仅91只(占比18.06%),下跌个股达411只(占比81.55%)。

年初至今,医药生物板块累计下跌7.22%,跑输沪深300指数12.88个百分点。各子板块中,仅医疗研发外包板块实现上涨(涨幅3.27%),其他子板块普遍下跌。跌幅最大的为血液制品(-16.39%)和医药流通(-14.18%),而化学制剂(-11.62%)、疫苗(-9.10%)、中药(-9.07%)等板块亦表现不佳。

从估值角度看,截至5月29日,医药生物板块PE估值为28.13倍,处于历史低位水平,相对于沪深300的估值溢价为103%。这表明市场对行业未来盈利预期已处于相对谨慎的区间,但也可能为中长期布局提供了安全边际。

行业要闻:创新药领域重磅合作与数据频出

上周行业核心动态聚焦于创新药领域的突破性进展,主要体现在三个方面:

1. 信达生物与辉瑞达成全球战略合作:5月29日,双方就12个肿瘤早期及源头创新项目签署协议。信达生物获得首付款6.5亿美元,交易总额高达105亿美元。此次合作创新性地采用了“共同开发/共享利润+区域授权+全球授权”三种差异化权益模式,标志着中国创新药企在全球产业链中的地位从单纯的许可方,向共同开发、共担风险、共享利润的深度合作者转变。

2. 礼来收购三家疫苗企业:5月26日,礼来宣布以最高约38亿美元的总价收购Curevo、LimmaTech Biologics和Vaccine Company,布局带状疱疹、金黄色葡萄球菌及EB病毒等疫苗领域,显示出国际制药巨头对疫苗赛道的持续加码。

3. 2026年ASCO年会数据耀眼:迪哲医药、科伦博泰、康方生物等多家中国创新药企公布了重磅临床研究成果。例如,科伦博泰的TROP2 ADC联合帕博利珠单抗一线治疗非小细胞肺癌,其12个月PFS率达62.4%(vs对照组29.0%);康方生物的PD-1/VEGF双抗依沃西对比替雷利珠单抗,以34%的死亡风险降低和4.2个月的中位OS优势胜出,彰显了中国创新药在肿瘤治疗领域的强大实力。

此外,国家药监局发布《处方药网络零售合规指南》,对网络药品零售行为进行规范,预示行业监管进一步细化。

投资建议:关注国际化进程加速的板块与个股

基于上述分析,报告认为,具备全产业链优势、靶点领先、管线储备丰富及全球化合作执行能力的创新药企,有望持续推进全球化进程。创新药BD交易的模式转变和ASCO年会的优异数据,为相关公司提供了明确的催化剂。同时,建议关注业绩边际持续向好的CXO、上游科学试剂、器械设备、医疗服务等细分板块及个股的投资机会。

个股推荐组合为科伦药业、众生药业、贝达药业、开立医疗、羚锐制药、华厦眼科;关注组合为荣昌生物、特宝生物、千红制药、益丰药房、普门科技、百普赛斯。

# 总结

- 市场表现整体低迷,但结构分化明显:上周及年初至今,医药生物板块指数均跑输大盘,市场情绪偏冷。全部子板块中仅血液制品和医疗研发外包出现阶段性上涨,显示出市场在弱势行情下对特定防御性或高景气赛道的偏好。板块PE估值处于历史低位,为一进步提供了安全边际。

- 行业逻辑主线清晰,创新与国际化是核心驱动力:信达生物与辉瑞的百亿美元合作,以及ASCO年会上中国药企的亮眼数据,共同构成了当前医药行业最核心的投资逻辑。这表明,尽管国内市场面临集采等政策压力,但具备真正创新能力的企业能够通过全球化合作与市场准入,打开新的增长空间并提升价值链地位。相关投资机会值得重点关注。

微信扫一扫-立即使用

微信扫一扫-立即使用