中心思想

本报告对柳药股份(603368.SH)的2018年半年报进行了跟踪分析,核心观点如下:

-

区域龙头地位稳固:公司作为广西医药流通行业的绝对龙头,凭借多年深耕和渠道优势,在“两票制”等政策下加速市场整合,业绩增速显著高于行业平均水平。

-

业务结构持续改善:公司通过优化批发业务模式、拓展零售业务和布局工业领域,不断改善业务结构,提高盈利能力。零售业务受益于“医药分离”和连锁化趋势,实现快速增长;批发业务通过直销比例提升和供应链增值服务增强盈利能力;工业板块通过产能提升和并购扩张,逐步形成新的利润增长点。

-

积极布局互联网+:公司积极运用互联网信息技术,切入医院信息管理服务,引导消费需求,推动线上线下业务联动,有望带来更多增量需求。

主要内容

1. 公司业绩概况

-

营收与利润双增长

2018年上半年,公司实现营收55.16亿元,同比增长24.16%;归属上市公司股东净利润2.56亿元,同比增长33.25%;扣非归母净利润2.55亿元,同比增长32.95%。

-

费用增加与现金流变化

销售费用、财务费用和管理费用均有所增加,主要原因是销售规模扩大、银行贷款增加以及折旧/租金及装修费增加所致。经营活动现金流净额为负,主要系经营活动扩张导致应收账款垫款增加所致;筹资活动现金流净额大幅增加,主要系本期银行贷款增加所致。

2. 区域龙头优势明显

-

业绩增长快于行业

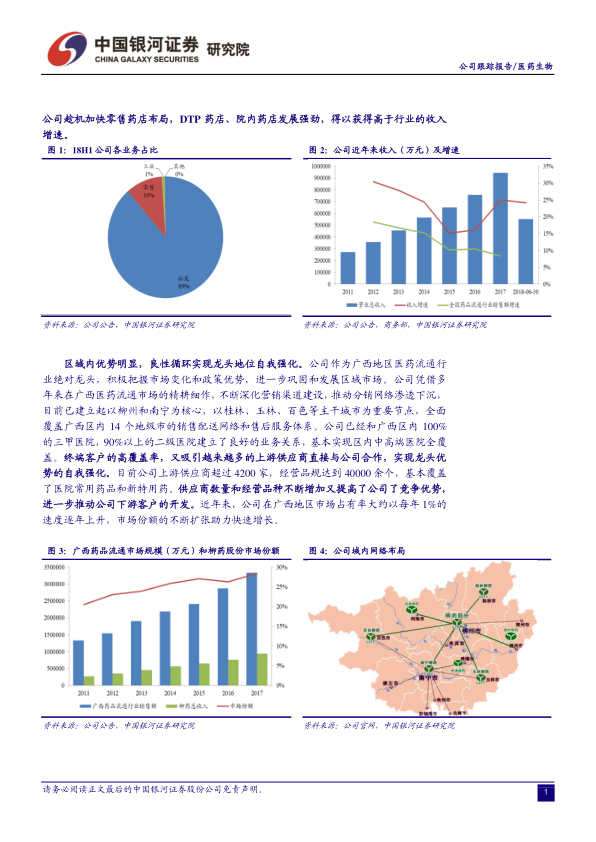

公司业绩增长明显快于医药流通行业增速,主要得益于批发业务和零售业务的区域龙头优势。

-

市场整合与渠道优势

“两票制”、“营改增”等措施使得医药流通领域面临较大兼并整合压力,公司作为广西区域龙头得以更快地整合市场,获得高于全行业的收入增速。公司与区内医疗机构保持良好合作关系,并不断深化与上游供应商的合作,进一步丰富经营品种。

-

零售药店布局加速

新版GSP提高了行业门槛,连锁药店更具竞争实力。公司加快零售药店布局,DTP药店、院内药店发展强劲,得以获得高于行业的收入增速。

-

良性循环强化龙头地位

公司凭借多年在广西医药流通市场的精耕细作,不断深化营销渠道建设,推动分销网络渗透下沉,已建立起覆盖广西区内14个地级市的销售配送网络和售后服务体系。与区内三甲医院和二级医院建立了良好的业务关系,吸引越来越多的上游供应商直接与公司合作,实现龙头优势的自我强化。

3. 调整业务结构,盈利能力持续改善

-

零售业务迅猛增长

得益于医改“医药分离”和“药品零加成”等措施带来的处方药外流等趋势,医药零售市场迎来快速发展黄金期。公司零售业务全资子公司桂中大药房直营门店数量和营业收入均保持高速增长。

-

优化批发业务模式

“两票制”政策使得公司批发业务中毛利率较低的调拨业务逐渐减少,毛利率较高的直销业务逐渐增加,有效改善批发业务盈利能力。公司在传统分销模式之外积极拓展供应链增值服务,巩固和提高市场份额的同时增强盈利能力。

-

优化产品品种

公司继续加大医疗器械、耗材的发展,提高医用器械、耗材的采购比例。公司通过原有药品业务渠道持续扩大医疗器械、耗材销售规模,并以医院供应链延伸服务项目为契机,加快公司器械、耗材配送服务平台的推广应用。

-

上下游延伸业务

公司积极向上下游延伸业务,培育新的利润增长点。公司仙茱中药科技饮片生产加工产能大幅提升,公司参与设立的产业并购基金也已实施对万通制药的收购,公司的产业链布局进一步加快。

4. 发展信息技术,积极布局互联网市场

-

互联网+医院信息管理服务

公司积极推动互联网技术在医院信息管理服务中的应用。公司与腾讯公司、柳州市工人医院合作,共同推进柳州市工人医院互联网医院项目合作,已实现在线问诊、预约挂号、电子病历、医联体内信息资源共享等功能。

-

互联网+消费需求引导

公司积极运用互联网技术引导消费需求。子公司桂中大药房继续强化互联网营销平台建设,以自营网上药店平台为核心,通过呼叫中心、微信商城、手机APP客户端等,将线上业务与线下服务结合起来,进一步提升健康消费和服务便利性。

5. 投资建议

-

看好公司未来发展前景

公司半年报增长靓丽,看好公司凭借广西区域龙头地位进行市场整合的前景,看好公司业务结构持续改善,看好公司在互联网+布局前景。

-

盈利预测与评级

预测2018-2020年归母净利润为5.50/6.51/7.85亿元,对应EPS为2.12/2.51/3.03元,对应PE为15/13/11倍。给予“推荐”评级。

6. 风险提示

-

市场整合不及预期

广西域内市场整合不及预期。

-

业务发展不及预期

直销业务份额不及预期,工业板块布局不及预期。

总结

本报告通过对柳药股份2018年半年报的深入分析,认为公司凭借其在广西医药流通领域的龙头地位,以及在业务结构调整和互联网+领域的积极布局,未来发展前景广阔。公司在“两票制”等政策的推动下,有望加速市场整合,提高盈利能力,并借助互联网技术拓展新的增长空间。因此,给予公司“推荐”评级,并提示投资者关注市场整合、业务发展和政策变化等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用