毕得医药(688073)

事件:2025年4月23日,公司发布2024年年度报告&2025年第一季度报告。2024年公司实现营业收入11.02亿元,同比增长0.93%;实现归母净利润1.17亿元,同比增长7.17%;实现扣非归母净利润1.04亿元,同比下降15.09%。2025年Q1公司实现营业收入2.96亿元,同比增长12.83%;实现归母净利润0.31亿元,同比增长17.71%;实现扣非归母净利润0.28亿元,同比增长10.40%;如果剔除股份支付影响,实现归母净利润0.37亿元,同比增长43.29%。

点评:

分子砌块+科学试剂协同发展,2025年Q1营收恢复双位数增长。

1)从收入端来看:按照业务拆分,2024年公司药物分子砌块实现营业收入9.36亿元,同比减少0.99%;科学试剂业务实现营业收入1.66亿元,同比增长13.35%。按照区域划分:2024年公司境内业务实现营业收入4.86亿元,同比减少9.12%;境外业务实现营业收入6.16亿元,同比增长10.58%。

2)从利润端来看:2024年公司整体毛利率41.33%,同比增加1.33pct;不同区域来看,境内业务毛利率29.84%,同比减少1.47pct,境外业务毛利率50.40%,同比增加2.07pct。2025年Q1公司整体毛利率44.34%,同比增加5.45pct。从期间费用来看,2024年公司销售费用1.27亿元,同比减少0.21%,管理费用1.15亿元,同比减少4.10%,研发费用0.59亿元,同比减少6.60%。

我们认为,公司保持“药物分子砌块+科学试剂”双主业协同发展的商业模式,境内业务增长阶段性承压,受行业竞争影响毛利率相对较低,境外业务已经实现温和复苏,保持较高的毛利率水平;2025年Q1公司营业收入已经恢复至两位数以上增长,随着收入端逐步回暖,盈利能力有望同步改善。

现货产品储备丰富,仓储物流体系完善。

从产品储备来看,公司拥有国内齐全的分子砌块和科学试剂产品库,截止2024年底,公司现货产品种类数近13万种,其中药物分子砌块为11.7万种,科学试剂为1.3万种,可向终端客户提供近百万种结构新颖、功能多样的药物分子砌块和科学试剂。从仓储物流体系来看,公司在美国、德国、印度建设了成熟的区域中心,提升了服务当地客户的效率;通过上海总部和国内其他分仓、全球各区域中心的联动,强化了国内外客户需求的快速响应,进一步提升客户研发效率。我们认为,药物分子砌块和科学试剂属于现货驱动型行业,对标海外龙头公司赛默飞世尔、Sigma-Aldrich等,现货产品储备和仓储物流体系是非常重要的核心竞争力,有助于快速高效服务于下游客户的需求,公司现货产品储备丰富,仓储物流体系完善,有望成长为具备全球竞争力的龙头企业。

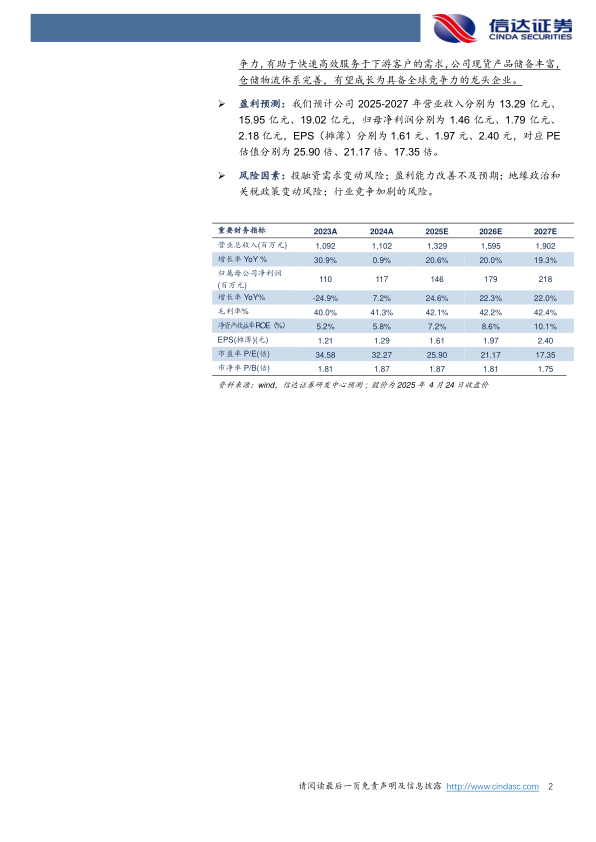

盈利预测:我们预计公司2025-2027年营业收入分别为13.29亿元、15.95亿元、19.02亿元,归母净利润分别为1.46亿元、1.79亿元、2.18亿元,EPS(摊薄)分别为1.61元、1.97元、2.40元,对应PE估值分别为25.90倍、21.17倍、17.35倍。

风险因素:投融资需求变动风险;盈利能力改善不及预期;地缘政治和关税政策变动风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用