开立医疗(300633)

事件:近日,公司发布2024年年度报告:2024年实现营业收入20.14亿元,同比下降5.02%;归母净利润1.42亿元,同比下降68.67%,主要系公司逆势加大战略投入影响;扣非归母净利润1.10亿元,同比下降75.07%。

其中,2024年第四季度营业收入6.16亿元,同比下降5.63%;归母净利润0.33亿元,同比下降75.03%;扣非归母净利润0.24亿元,同比下降80.00%。

中高端产品销量提升,设备更新落地有望带动公司业绩增长

2024年,公司中高端产品销量稳步提升,并实现国内大型医疗终端客户数量持续增长,三级医院客户占比已达近年峰值。2025年,设备更新招投标逐步落地,有望带动公司设备销量增长。其中,据众成数科统计,2025第一季度公司招投标金额达3.38亿元,同比增长126.85%,超声市占率同比提升2.39pct至5.53%,促进作用显著。目前,设备更新仅落地一小部分,未来随着大规模落地,有望带动公司业绩增长。

创新为帆,多产线新品层出

2024年,开立医疗持续加大研发力度,推动多产品线发展布局。(1)超声产品方面:公司正式推出高端全身机器S80、高端妇产机P80、高端便携X11和E11系列,标志着公司在高端领域取得突破性进展。(2)消化与呼吸内镜方面:全新4K iEndo智慧内镜平台HD-650已经获证,该平台在业内首次推出超分辨成像功能,提供优异的超高清图像画质和业内最丰富的4K视频传输接口,国内市场行业地位仅次于奥林巴斯和富士。(3)微创外科产品方面:公司推出可兼容电子胃肠镜、电子支气管镜及多款外科软、硬镜镜种的X-2600系列一体式内镜平台,与其自主研发的其他产品组成了完整的专科术式解决方案。(4)心血管介入产品方面:公司自主研发的单晶复合材料一次性使用血管内超声诊断导管(型号TJ001),在超声图像质量和成本控制上都比进口产品有更大的竞争优势,实现对进口产品的代际超越。

费用端投入加大,利润率短暂承压

2024年,公司的综合毛利率同比下降5.58pct至63.80%,主要受会计准则调整、海外业务占比提高、设备县域集采影响。销售费用率、管理费用率、研发费用率、财务费用率分别为28.45%、6.81%、23.49%、-1.84%,同比变动幅度分别为+3.73pct、+0.76pct、+5.37pct、+0.29pct,销售、研发费用率变动较大主要系公司加大了相关投入。综合影响下,公司整体净利率同比下降14.36pct至7.05%。

2024年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为57.47%、18.51%、5.84%、21.92%、-1.62%、5.36%,分别变动-13.54pct、-7.87pct、-0.75pct、+3.36pct、+0.22pct、-15.08pct。

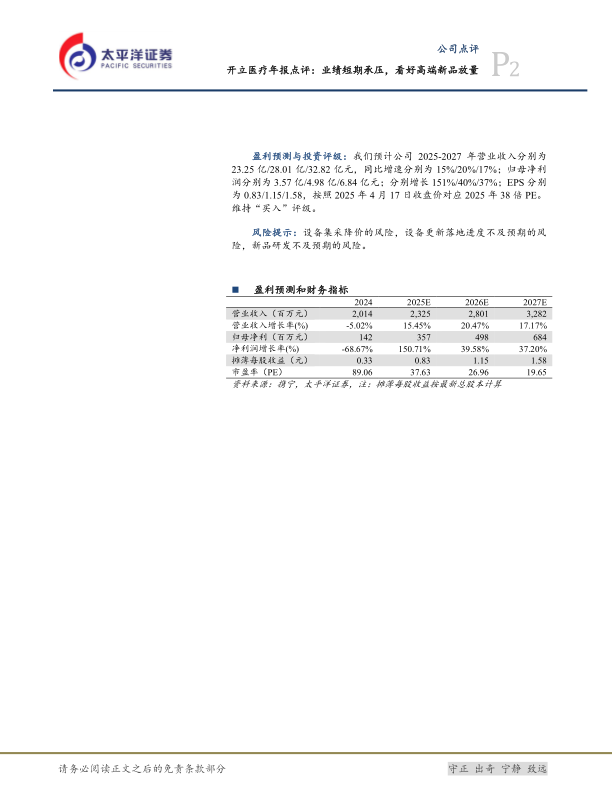

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为23.25亿/28.01亿/32.82亿元,同比增速分别为15%/20%/17%;归母净利润分别为3.57亿/4.98亿/6.84亿元;分别增长151%/40%/37%;EPS分别为0.83/1.15/1.58,按照2025年4月17日收盘价对应2025年38倍PE。维持“买入”评级。

风险提示:设备集采降价的风险,设备更新落地进度不及预期的风险,新品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用