中心思想

新兴材料市场亮点频现,绿色转型与国产替代驱动行业发展

本周基础化工行业周报深入分析了化工新材料市场的最新动态,核心观点聚焦于生物航煤(SAF)和制冷剂等产品的价格强势上涨,以及高性能纤维、轻量化材料在低空经济和机器人产业链中的巨大潜力。报告强调了绿色能源和先进材料作为“新质生产力”的重要组成部分,正日益受到重视。同时,电子化学品领域的国产替代进程加速,为国内相关企业带来发展机遇。尽管部分传统化工产品价格有所下滑,但整体来看,化工新材料在政策支持和下游需求拉动下,展现出多维度的增长态势。

市场分化与结构性机遇并存

报告揭示了化工新材料市场内部的显著分化。一方面,生物航煤、生物柴油等生物基能源材料因其环保属性和政策推动而价格走强;另一方面,制冷剂市场在供需关系影响下维持高位。然而,维生素、多晶硅、己内酰胺等产品价格出现下滑,反映出不同子行业面临的挑战。这种市场分化为投资者提供了结构性机遇,即关注那些受益于技术创新、产业升级和国家战略支持的新兴材料领域,如服务于低空经济、机器人、新能源(锂电/储能、光伏/风电)以及电子信息产业的先进材料。

主要内容

一、细分领域跟踪

(一) 重点化工新材料产品价格情况

- 生物航煤(SAF)与生物柴油价格上涨: 截至2025年6月29日,生物航煤(SAF)欧洲FOB高端最新价格为2230美元/吨,较上周上涨9.85%,较年初上涨20.28%。生物柴油市场均价为8100元/吨,较上周上涨0.83%,较年初上涨8%。这主要得益于内需和外单的共同释放以及原料价格的上探。

- 制冷剂价格维持强势: 本周(6.23-6.29)制冷剂多数品种维持高位稳定。制冷剂R32市场均价为52500元/吨,较上周小幅上涨0.96%;制冷剂R134a市场均价为49000元/吨,较上周小幅上涨1.03%。今年以来,制冷剂价格上涨明显,盈利能力同比去年显著提升。

- 部分产品价格下滑: 维生素E价格较上周下滑9.33%,多晶硅基准品现货最新价格为33670元/吨,较上周下滑7.33%。己内酰胺市场均价为9125元/吨,较上周下滑5.19%。萤石97干粉市场均价为3495元/吨,较上周下滑0.82%。H酸市场均价为44000元/吨,较上周上涨5.39%。

(二) 电子化学品:关注下游技术突破及材料进口替代

- 行业定义与特点: 电子化学品是为电子工业配套的精细化工材料,具有品种多(2万余种)、专用性强、专业跨度大、技术密集、产品更新换代快、功能性强、附加值高、质量要求严等特点。

- 市场规模增长: 受益于5G、人工智能、消费电子、汽车电子等领域需求拉动,全球半导体材料市场规模呈现波动向上态势。2024年全球半导体材料市场收入规模达675亿美元,2017-2024年复合年增长率(CAGR)为5.3%。中国半导体材料市场规模增速高于全球,2017-2023年从525亿元提升至951亿元,CAGR达到10%。

- 国产化趋势: 我国半导体领域国产化程度有待提升,随着国内政策扶持力度加大和国外半导体出口限制,芯片领域国产化趋势日益明显。

- 产品价格动态: 2025年4月以来,电子级双氧水价格明显下滑;电子级硫酸、氨水价格近期波动较大;电子级氢氟酸本周略有下滑;电子级磷酸近一年价格相对稳定;显影液价格自2024年初以来明显下滑,蚀刻液价格相对稳定。

(三) 新质生产力:碳纤维、超高分子量聚乙烯、PEEK

- 碳纤维: 作为高强度、高模量的耐高温纤维,广泛应用于风电、光伏、航空航天等领域。随着低空经济、机器人技术、新能源车等新科技领域的发展,碳纤维有望迎来新的需求增量。自2022年下半年以来,碳纤维价格明显下滑,2024年以来开始企稳。

- 超高分子量聚乙烯(UHMWPE)纤维: 世界上比强度和比模量最高的纤维,具有超高强度、超高模量、低密度、耐磨损、耐低温、耐紫外线、抗屏蔽、柔韧性好、冲击能量吸收高及耐强酸、强碱、化学腐蚀等优异性能。作为三大高性能纤维之一,属于高技术密集型产品,技术壁垒高。

- PEEK材料: 在机械强度、高温性能、介电性能、热塑性、耐水解等方面契合电动人形机器人的性能需求,是人形机器人减重的首选材料。2023年,中国人形机器人产业进入爆发期,产业规模增长至39.1亿元,同比增长85.7%。2012-2021年,中国PEEK产品需求量从80吨增长至1980吨,年均复合增长率达到42.84%。

(四) 锂电/储能上游材料:耐心等待下游市场释放

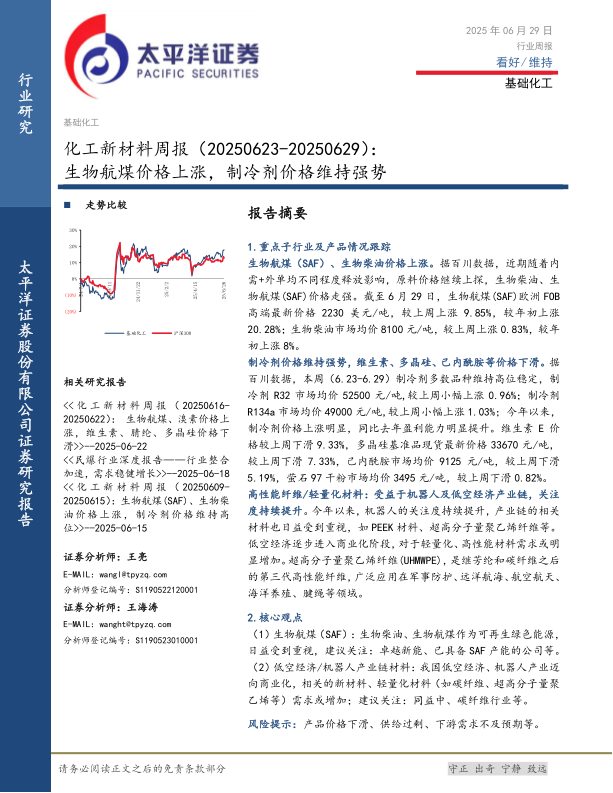

- 导电剂: 导电炭黑与碳纳米管是锂电材料的关键辅材。截至目前,多壁碳纳米管粉体市场均价为6.4万元/吨,多壁碳纳米管导电浆料市场均价2.75万元/吨;SP炭黑市场均价3.2万元/吨,近年来均逐步下滑。

- 钠电池材料: 钠离子电池因原材料碳酸钠资源丰富和成本优势,可应用于大规模储能系统、可移动式充电桩和低速电动车等新能源领域。普鲁士蓝类化合物材料价格为3.6万元/吨;硬碳负极材料价格为7万元/吨,较年前有所下滑,但近期价格稳定。

(五) 光伏/风电上游材料:关注EVA、POE的需求释放

- EVA胶膜: 用于粘结光伏电池片与光伏玻璃/背板。EVA价格自2022年下半年以来持续下滑,并在2024年下半年开始企稳并有小幅反弹。本周EVA市场均价为10563元/吨,工厂总库存维持在1.7万吨左右。

- POE胶膜: 采用茂金属催化剂的乙烯和α烯烃实现原位聚合的热塑性弹性体,也可用作光伏膜料。国内万华化学等公司正在推进国产化。POE价格自3月中下旬以来出现明显下滑,华东POE8999(8480指标)价格为1.10万元/吨,陶氏8150POE价格为1.70万元/吨。

(六) 生物基材料及能源:生物柴油价格较年初有所反弹

- 生物柴油: 以植物油、动物油脂、餐饮废油等为原料制备的液体燃料,是典型的绿色能源。价格在2024年10月之后开始反弹,本周市场均价为8100元/吨,较上周上涨0.83%。

- 可持续航空燃料(SAF): 一种环保型燃料,旨在减少航空业碳排放。SAF价格相比年前有小幅上涨,近期欧洲FOB高端价为2230美元/吨,较上周上涨9.85%。国际航空运输协会(IATA)预计到2050年65%的减排将通过使用SAF来实现。

(七) 可再生及改性塑料:应用场景日益广泛

- 可再生塑料: 为解决废弃塑料对环境的影响,加强塑料回收再生是全球趋势。塑料包装中再生塑料的比例已从2018年的4.8%上升到2021年的10.0%。再生PET本周价格4300元/吨,再生塑料价格与原生塑料走势基本一致,近期均有小幅反弹、震荡,与油价走势相关。

- 特种&工程塑料: 综合性能较高,长期使用温度在150℃以上,下游应用于汽车、航空航天、电子电气、食品包装等领域。我国塑料制品产量每年接近8000万吨,对特种改性塑料及再生塑料的需求日益增加。原生塑料PET价格为6107元/吨左右,PS价格为8533元/吨左右。

(八) 涂料油墨颜料:乘用车与消费电子需求稳步增长

- 涂料: 需求受可穿戴设备、智能家电、乘用汽车(车型更新、品质提升)以及5G和物联网技术发展带来的新兴高端消费品拉动。

- 市场数据: 2024年全球智能手机出货量预计为12.39亿台,出现反弹;PC出货量预计为2.45亿台。2023年中国汽车销量3009万辆,全球销量达到9272万辆,均保持正增长。

二、行情表现

(一) 化工行业情况

- 周度表现(6.23-6.29): 沪深300指数上涨1.95%,基础化工指数上涨4.15%,在中信一级行业中排名第13。石油石化下跌1.45%,排名第30。

- 月度表现: 基础化工行业上涨5.38%,在中信一级行业中排名第10。石油石化行业上涨2.63%,排名第16。近期基础化工表现相对较好。

- 三级子行业涨跌幅: 本周涨幅居前的有膜材料(+11.79%)、锂电化学品(+9.05%)、碳纤维(+8.85%)。涨跌幅居后的有食品级饲料添加剂(+0.54%)、农药(+0.62%)、聚氨酯(+0.71%)。

(二) 行业内个股涨跌幅

- 本周涨幅前10: 大东南(50%)、泰和科技(48%)、华盛锂电(37%)等。

- 本周跌幅后10: 金牛化工(-14%)、广康生化(-13%)、恒光股份(-12%)等。

三、重点公司公告和行业重要新闻跟踪

(一) 重点公司公告

- 裕兴股份: 高性能聚酯薄膜生产线建设期延长一年。

- 聚合顺: 尼龙新材料项目调整优化,产能结构更趋多元化。

- 三美股份: 控股股东拟减持股份。

- 瑞华泰: 收到政府补助3189万元。

- 中盐化工: 投资8443.95万元进行锅炉烟气超低排放技术改造。

- 湖北宜化: 磷化工项目(包括磷矿选矿、硫磺制酸、湿法磷酸、磷酸二铵、磷酸一铵、复合肥、阻燃剂等)安全顺利投产并满负荷生产。

- 七彩化学: 收到侵害技术纠纷诉讼通知书。

- 呈和科技: 终止收购芜湖映日科技股份有限公司股权。

- 川金诺: 变更募集资金用途,投资建设埃及苏伊士磷化工项目。

- 建龙微纳: 筹划收购上海汉兴能源科技股份有限公司不少于51%股份。

(二) 行业要闻

- Sabic永久关闭英国威尔顿裂解装置: 86.5万吨/年烯烃6号蒸汽裂解装置永久关闭,这是2024年4月以来宣布关闭的第六家欧洲裂解装置,欧洲乙烯总产能将削减约430万吨/年。

- 英力士苯酚公司将永久关闭部分工厂: 全球最大苯酚和丙酮生产商英力士苯酚公司计划永久停止其位于格拉德贝克工厂的生产,主要原因是欧洲高昂的能源成本和欧盟惩罚性的二氧化碳税收政策导致竞争力下降。

- 中科科乐5000吨/年EPOE中试装置成功试产: 采用原创镍基催化剂技术,成功试产乙烯基聚烯烃弹性体(EPOE)产品,标志着我国高端聚烯烃材料国产化突破迈向市场应用。

- 供应过剩致美国EVA出口下滑: 2025年第一季度美国EVA出口量同比下降14%,至45690吨,进口量下降17%。中等级EVA现货出口价格下跌,出口流向从中国和亚洲转向美洲及欧洲、中东和非洲地区。

四、重点标的

- 报告列出了同益中、凯龙股份、易普力、卫星化学、万华化学、华鲁恒升、扬农化工、云天化、兴发集团、湖北宜化、联泓新科、彤程新材、卓越新能、皖维高新、联瑞新材、金宏气体、金发科技、聚合顺、广东宏大、华峰化学、国光股份、道明光学、道恩股份、蓝晓科技、国泰集团、恒力石化、江南化工、安迪苏、巨化股份等重点公司,并提供了其最新评级、盈利预测(EPS)和市盈率(PE)数据。

总结

化工新材料市场多维发展态势

本周基础化工行业周报显示,化工新材料市场呈现出多维度的发展态势。生物航煤和制冷剂等产品价格持续走强,反映了市场对绿色能源和特定化工品需求的旺盛。同时,以碳纤维、超高分子量聚乙烯和PEEK为代表的高性能材料,在低空经济、机器人等新兴产业的推动下,展现出巨大的增长潜力,成为“新质生产力”的重要支撑。电子化学品领域,在政策扶持和进口替代的背景下,国内市场规模持续扩大,技术突破和国产化进程加速。

战略性新兴产业引领未来增长

报告强调了战略性新兴产业对化工新材料需求的拉动作用。无论是锂电/储能、光伏/风电上游材料,还是可再生及改性塑料,以及涂料油墨颜料在乘用车和消费电子领域的应用,都预示着化工新材料行业将深度受益于这些高增长领域的发展。尽管部分传统产品价格面临下行压力,但整体基础化工行业表现优于大盘,尤其在膜材料、锂电化学品和碳纤维等细分领域涨幅显著。欧洲部分裂解装置的关闭也预示着全球化工产能结构可能发生变化。未来,技术创新、绿色转型和国产替代将是驱动化工新材料行业持续增长的关键因素。

微信扫一扫-立即使用

微信扫一扫-立即使用