一品红(300723)

一品红:专注儿童药与慢病药物,研发驱动不断丰富产品矩阵

一品红是一家聚焦于儿童药、慢病药领域的创新型生物医药企业。公司着力打造儿童药制剂创新研发平台,并建有慢病创新药技术中心、口服缓控释制剂研究实验室和生产技术转化中心,具备创新药全流程及多种技术类型高端口服缓控释制剂的自主研发及生产能力。公司现有26个儿童药注册批件和66个慢病药注册批件,产品结构丰富,涵盖多个疾病治疗领域。目前具有在研儿童专用药25项,在研慢病药包括全球创新药AR882等项目13个。

痛风:现有药物存在一定局限性,广阔市场需要更优药物

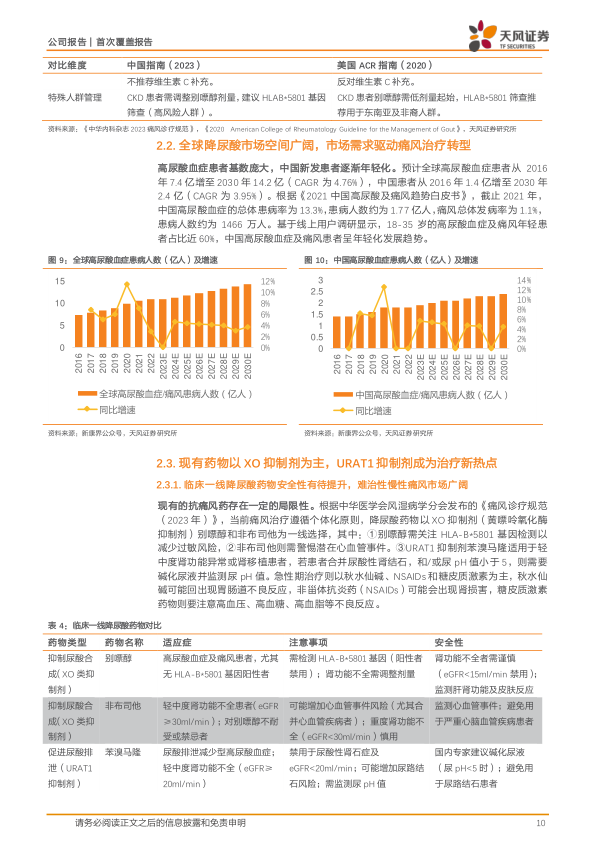

痛风是一种单钠尿酸盐沉积在关节所致的晶体相关性关节病,其与嘌呤代谢紊乱和/或尿酸排泄减少所致的高尿酸血症直接相关。预计2025年全球高尿酸血症患者将达到11.8亿,并将于2030年达到14.2亿;预计2025年中国高尿酸血症患者将达到2.1亿,并将于2030年达到2.4亿。痛风患者基数庞大,但现有痛风治疗药物存在一定的局限性。例如传统的降尿酸药物别嘌醇和非布司他,别嘌醇需关注HLA-B*5801基因检测以减少不良反应风险,非布司他则需警惕潜在心血管事件,其也因此被FDA黑框警告。因此现有药物无法充分满足痛风患者的临床需求,痛风患者需要新型的、疗效和安全性更好的药物。

AR882:安全性+降尿酸疗效优势,有望成为best in class

AR882是一品红与美国Arthrosi公司合作研发的1类创新药,用于治疗痛风,其通过抑制尿酸转运蛋白URAT1使尿液尿酸盐排泄正常化,从而降低血清尿酸(sUA)水平,2024年8月AR882获得美国FDA快速通道资格,目前AR882正按计划推进全球Ⅲ期临床试验。其国际临床II期试验结果显示,安全性方面,AR882表现出良好的耐受性,无任何重度不良反应发生;有效性方面,AR882在单药治疗中,AR882表现出比别嘌呤醇(↓35%)或非布司他(↓39%)更好的血清尿酸降低效果(↓53%),并且AR882在治疗6周时就体现出了卓越的有效性,75mgAR882相对非布司他已体现出了优效(P<0.001)。AR882不仅优于已有的降尿酸药物,研发进度也已在全球在研痛风创新药中领先,其III期入组迅速,全球III期临床试验有望2026年上半年完成。

盈利预测与估值:我们预计公司2024-2026年营业收入分别为16.28、20.27、23.52亿元,归母净利润分别为-4.96、1.91、3.30亿元。我们看好公司进入加速发展阶段,给予公司2025年8倍PS,对应目标价35.88元,首次覆盖,给予“买入”评级。

风险提示:药品研发风险,药品价格下降风险,产品质量风险,行业政策风险,技术人员流失风险,原材料价格波动风险,股价波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用