阳光诺和(688621)

事件:阳光诺和发布2022年年报。公司于2022年实现收入6.77亿元(同比+37.06%),归母净利润1.56亿元(同比+47.59%),扣非归母净利润1.42亿元(同比+38.69%),经营活动产生的现金流量净额为1.04亿元(同比+17.80%)。2022年第四季度实现收入1.81亿元(同比+18.89%),归母净利润0.27亿元(同比+31.73%),扣非归母净利润0.21亿元(同比+13.15%)。

点评:

疫情干扰下经营稳定、盈利能力稳中有升,高研发投入驱动创新发展。2022年公司综合毛利率达56.49%(同比+2.08pp),归母净利率23.05%(同比+1.64pp),扣非归母净利率20.93%(同比+0.25pp),在疫情的多次扰动下,公司依靠服务和能力推升盈利能力小幅上升。从费用率角度看,报告期内公司期间费用率为30.18%(+2.64pp),其中销售/管理/研发/财务费用率分别为3.00%(-0.45pp)/13.38%(-0.51pp)/13.26%(+3.62pp)/0.55%(-0.01pp),公司不断拓展新的技术平台,持续加大对自主立项创新药、改良型新药、特色仿制药的研发投入,拉升研发费用率。

产品矩阵丰富,能力建设全面。公司持续加大研发投入,完善能力建设,在药学研究业务上,2022年实现收入4.42亿元(同比+58.66%)、毛利润2.95亿元(同比+66.73%);公司持续推进创新药(多肽和小核酸)、改良型新药、仿制药的研发管线布局,2022年共有8项新药项目进入临床试验阶段、60项药品申报上市注册受理。在临床试验和生物分析服务上,2022年实现收入2.34亿元(同比+9.40%)、毛利润0.80亿元(同比+34.28%),疫情影响了业务的执行,但总体仍保持增长;公司打造“临床前+临床”综合服务模式,加强板块内部协同效应,2022年启动了多项新药和器械临床试验和生物分析检测项目,2023年2月2日,公司全流程服务的DPP-4抑制剂盛格列汀上市申请已受理,临床试验全流程服务能力得到进一步验证。

充足订单促增长,外延并购拓发展。2022年,公司实现新增订单11.02亿元(同比+18.62%),累计存量订单19.94亿元(同比+27.17%);产能方面,公司现有3.6万m2的研发实验室,其中2.99万m2已投入使用,充足在手订单和产能支撑业绩增长。2022年11月8日,公司公告并购朗研生命,完善商业化生产和销售的能力,全面打造“仿制药研发生产销售+创新药研发生产”综合服务平台,继续挖掘和扩大在仿制药领域的优势,同时大力拓展创新药领域的业务布局,有望为公司长期发展打开天花板。

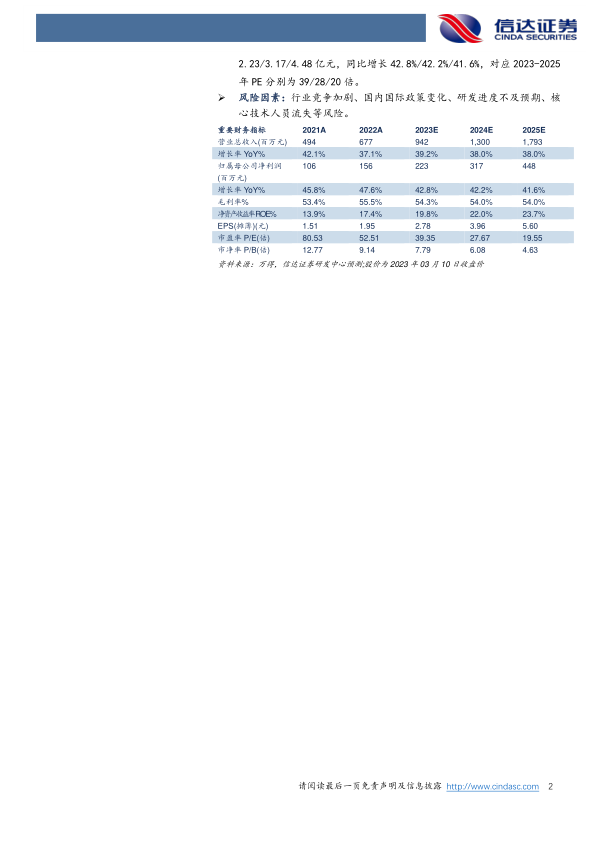

盈利预测:我们预计2023-2025年公司营业收入为9.42/13.00/17.93亿元,同比增长39.2%/38.0%/38.0%;归母净利润分别为2.23/3.17/4.48亿元,同比增长42.8%/42.2%/41.6%,对应2023-2025年PE分别为39/28/20倍。

风险因素:行业竞争加剧、国内国际政策变化、研发进度不及预期、核心技术人员流失等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用