阳光诺和(688621)

事件: 阳光诺和发布 2023 年半年报。公司 2023 年上半年实现收入 4.61 亿元(同比+42.16%),归母净利润 1.18 亿元(同比+35.03%),扣非归母净利润 1.15 亿元(同比+40.62%)。

点评:

“临床前+临床”优势明显, 两大业务协同驱动高增长。 2023H1,公司药学研究服务业务实现 3.17 亿元(同比+37.30%), 公司持续整合技术平台, 创建了中药研究事业部,已与四川省中医药科学院、成都市药品检验研究院达成平台共建;积极开拓新领域, 成立诺和瑞宠,目前在研 30+宠物药项目。 临床试验与生物分析业务实现 1.44 亿元(同比+54.55%),其中临床试验方面,公司在全国拥有 19 个常驻点,与 260 多家医院建立长期合作;生物分析方面, 自主开发近 600 个生物分析方法, 目前在执行 60 多项创新药项目,推进 2 项创新药项目免二进三, 1 项国内自主知识产权 P-CAB 创新药待批准上市。

盈利能力有所波动, 研发投入持续增长。 利润率方面, 2023H1 公司综合毛利率达 56.93%(同比-1.44pp),归母净利率 25.59%(同比-1.35pp),扣非归母净利率 24.91%(同比-0.27pp), 上半年利润率主要受 Q1 疫情影响较大, 单 Q2 毛利率回升明显(64.70%, +4.83pp)。 费用率方面,2023H1 期间费用率为 25.61%(-2.09pp),其中销售/管理/研发/财务费用 率 分 别 为 2.57%(-0.48pp)/ 11.01%(-1.93pp)/ 11.57%(+0.43pp)/0.46%(-0.11pp)。 公司持续加大对自主立项创新药、改良型新药、特色仿制药的研发投入,拉升研发费用率, 规模效应使得管理费用率降低。

研发管线有序推进,综合能力日渐提升。 2023H1,公司产品矩阵进一步丰富,研发管线有序推进,公司参与研发和自主立项研发的项目中,共有 3 项新药进入临床试验,取得 31 项药品生产批件, 18 项药品通过一致性评价;新药品注册分类法规实施之后,公司累计已有 15 项仿制药首家取得药品注册批件或首家通过一致性评价;此外,公司拥有 6 项权益分成项目(取得生产批件)。 2023H1,公司拥有 3.63 万 m2 的研发实验室(3.17 万 m2 已投入、 0.46 万 m2 正在建设),研发人员 987 位(较去年同期+216 人),综合实力持续提升。

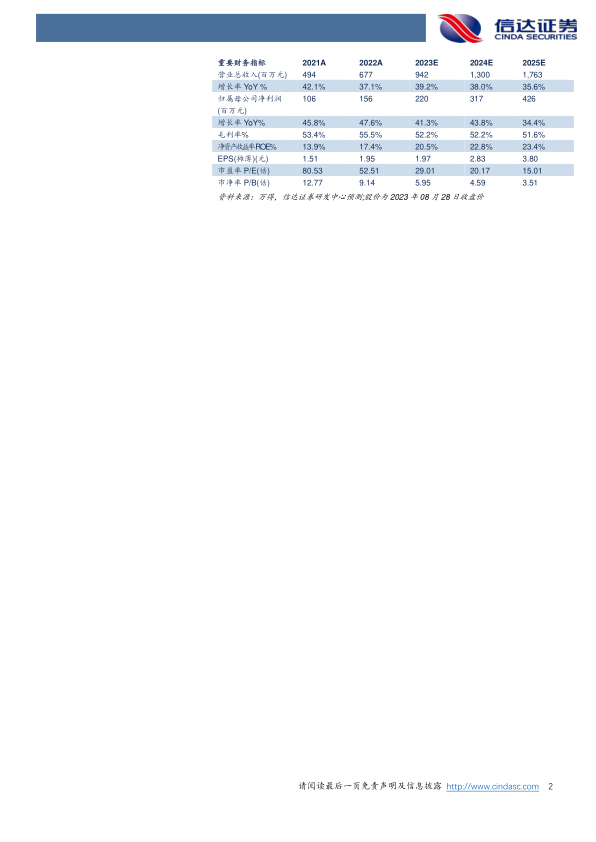

盈利预测: 我们预计 2023-2025 年公司营业收入为 9.42/13.00/17.63亿 元 , 同 比 增 长 39.2%/38.0%/35.6% ; 归 母 净 利 润 分 别 为2.20/3.17/4.26 亿元,同比增长 41.3%/43.8%/34.4%,对应 2023-2025年 PE 分别为 29/20/15 倍。

风险因素: 行业竞争加剧、研发投入及外包需求下降、政策风险、新业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用