富祥药业(300497)

前三季度收入增长14.68%,归母净利润增长35.89%

公司公告2020年三季报:前三季度实现营收11.09亿元,同比增长14.68%;归母净利润2.94亿元,同比增长35.89%;归母扣非后净利润2.64亿元,同比增长26.39%,整体业绩略低于市场预期,经营净现金流2.87亿元,同比增长61.75%,经营质量良好。其中Q3收入2.93亿元,同比下降21.90%;归母净利润0.74亿元,同比下降27.03%;归母扣非后净利润0.56亿元,同比下降45.28%。公司Q3业绩下滑预计主要是公司检修导致(去年同期无检修),同时新冠疫情的影响预计导致医院人流量下降加上居民良好的措施导致细菌感染人次下降影响了终端需求,渠道去库存导致。随着检修的完成,终端诊疗的不断恢复,预计4季度公司业绩有望恢复良好的增长。

前三季度毛利率为43.84%,同比+1.37个pp。期间费用率(含研发)为13.35%,同比-1.26pp,其中:销售费用率为1.42%,同比-0.34个pp,管理费用率(含研发)为10.74%,同比-0.99个pp,财务费用率为-1.19%,同比+0.07个pp。净利率为26.81%,同比+4.10个pp,环比半年报下降0.40pp,预计主要是受到上游原材料如6APA涨价及检修下成本分摊加大影响。

继续推进定增拓下游,扩品类,制剂业务新进展

公司推进10.04亿元定增项目拓下游、扩品类:公司继续推进定增项目,用于1、富祥生物医药项目(高效培南类抗生素建设项目),2、年产616吨那韦中间体、900吨巴坦中间体项目,通过实施项目,公司将加快实现产业链优化升级,完善从医药中间体、原料药到制剂生产垂直一体化的战略。而通过那韦类中间体项目的实施,公司将在现有巴坦、培南产业等抗生素产业链布局的基础上,实现病毒类中间体的品类扩张,利于公司长期发展,利于公司打造抗感染综合提供商龙头的目标。公司阿加曲班获得批准,标志着公司在制剂领域的经营尝试,又获得了新的进展。

无菌产品生产能力有望达成,产品高标准有望受益于注射剂一致性评价

除了募投项目以外,公司相关的酶抑制剂无菌粉及混粉项目有望在2020年内达到生产条件,标志着产品体系的升级,是公司发展的里程碑事件。无菌原料药相较公司现有产品附加值更高,有望进一步提升公司盈利能力,公司重点着眼于规范市场的开拓,积极拓展辉瑞、默克公司等规范市场大客户,公司无菌产品的落地有望打开进入美国医药巨头供应链体系的大门,为中长期发展奠定坚实基础。公司延伸制剂领域,不断拓展产业链盈利空间,在海外外包转移和国内集采的背景下公司上下游(中间体-原料药-制剂)一体化优势明显。

国内注射剂一致性评价已启动,公司药品质量标准高,他唑巴坦原料药、舒巴坦产品、哌拉西林原料药以“零缺陷”的结论通过了FDA认证现场检查;公司舒巴坦酸和舒巴坦钠通过日本PMDA的GMP符合性调查(即日本PMDA认证),使用公司他唑巴坦原料药的制剂产品已在欧洲、美国、加拿大、澳大利亚、韩国等市场获准上市销售。在一致性评价及药品关联审评审批政策背景下,客户倾向于一开始即选择高标准原料药进行申报,公司相关产品的竞争力有望持续凸显。

看好公司未来发展,维持“买入”评级

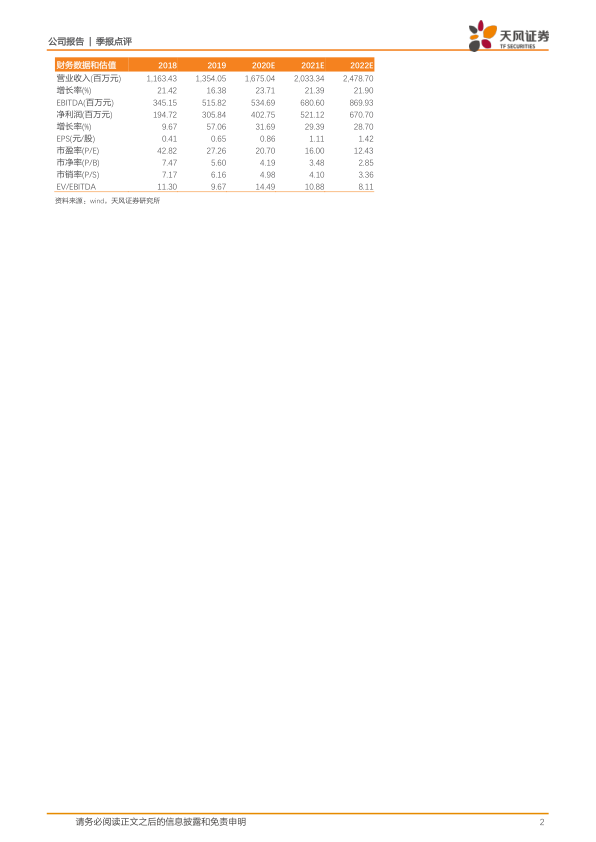

我们暂不调整公司盈利预测,预计公司2020-2022年EPS分别为0.86、1.11及1.42元,对应PE分别为21、16及12倍。公司开启定增拓培南下游、扩品类,积极拓展制剂领域,为未来贡献增量并提升估值。公司深耕高端抗生素领域,不断拓展全球医药巨头合作机会,我们看好公司的发展,维持“买入”评级。

风险提示:定增进展低于预期,上游原材料价格上涨超过预期;市场竞争激烈,公司产品销量及价格表现低于预期;环保事故风险;人民币升值汇率风险,新冠疫情对产品销售拉动效果低于预期

微信扫一扫-立即使用

微信扫一扫-立即使用