优宁维(301166)

事件: 公司发布了2022年中报。 2022年上半年,公司实现营业总收入5.03亿元,同比下降1.14%; 实现归母净利润0.41亿元,同比下降20.09%; 实现扣非净利润0.35亿元,同比下降25.27%。

点评:

受疫情影响上半年业绩承压,下半年有望恢复增长。 2022年上半年,公司实现营业总收入5.03亿元,同比下降1.14%;实现归母净利润0.41亿元,同比下降20.09%,业绩低于预期,主要原因是2022年上半年,国内疫情多点散发,受疫情管控措施升级影响,公司总部所在的上海地区,线下客户拜访、商品配送与签收等业务活动遭受较大冲击,对公司业绩造成较大影响。另一方面,公司持续强化公司平台能力建设,加大在业务拓展、研发、产品线、信息化、供应链、人才团队等领域投入, 上半年相关费用增长较快。随着疫情防控形势的好转,公司业务目前已逐步回归正常发展轨道,下半年业绩有望恢复增长。

产品管线持续扩充,产品品类进一步丰富。 为了更好地满足客户对于一站式服务需求, 公司进一步丰富产品管线和品类。截至2022年6月30日,公司生命科学试剂、设备、耗材、实验室服务等SKU数量超过718万种,其中自主品牌SKU超过36万种。公司杭州抗体研发中心成功研发重组抗原产品24个( SKU数72种),病理IHC抗体5个( SKU数10种) ; 南京蛋白研发中心已成功研发重组蛋白产品244种,涵盖药物靶点蛋白、细胞因子、酶类、重组抗原方向。

自主生产产品收入逐年增加。 公司自主品牌包括爱必信、 南京优爱和杭州斯达特。 随着市场用户对于国产替代通用生化试剂等产品的需求,以及公司生产技术、场地环境等条件的持续改善, 2019年、 2020年、 2021年和2022年上半年,公司自主生产产品分别实现销售收入167.10万元、565.64万元、 1030.32万元和646.18万元, 公司自主生产产品收入逐年增加。

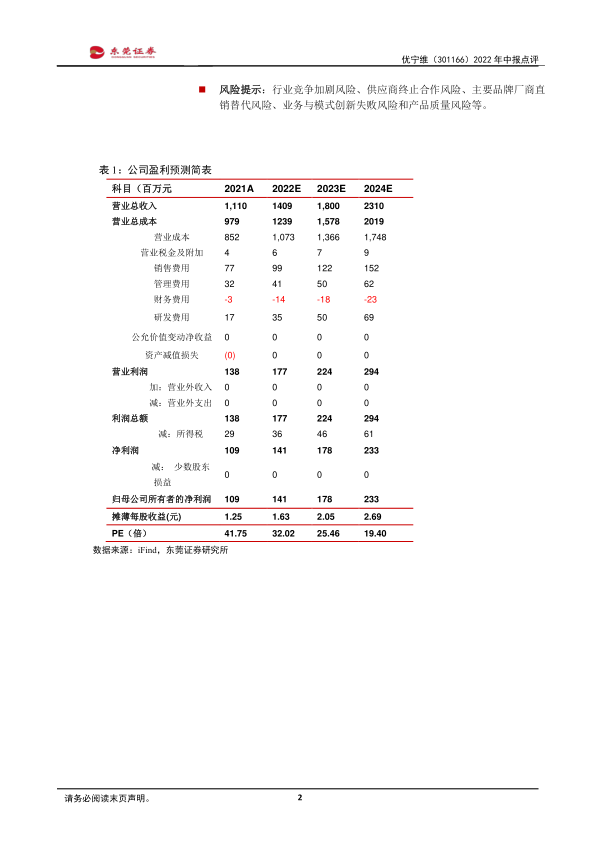

维持推荐评级。 公司产品种类丰富,在行业内树立了“优宁维-抗体专家”的品牌形象,基于一站式平台,为客户提供专业全面的生命科学综合服务,积累了大量优质且稳定的客户资源, 随着疫情防控形势的好转,下半年公司业绩有望恢复增长。 预计公司2022年、 2023年每股收益分别为1.63元和2.05元,对应估值分别为32倍和25倍, 维持“推荐”评级

风险提示: 行业竞争加剧风险、供应商终止合作风险、主要品牌厂商直销替代风险、业务与模式创新失败风险和产品质量风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用