中心思想

行情表现疲软,政策松绑带来结构性机会

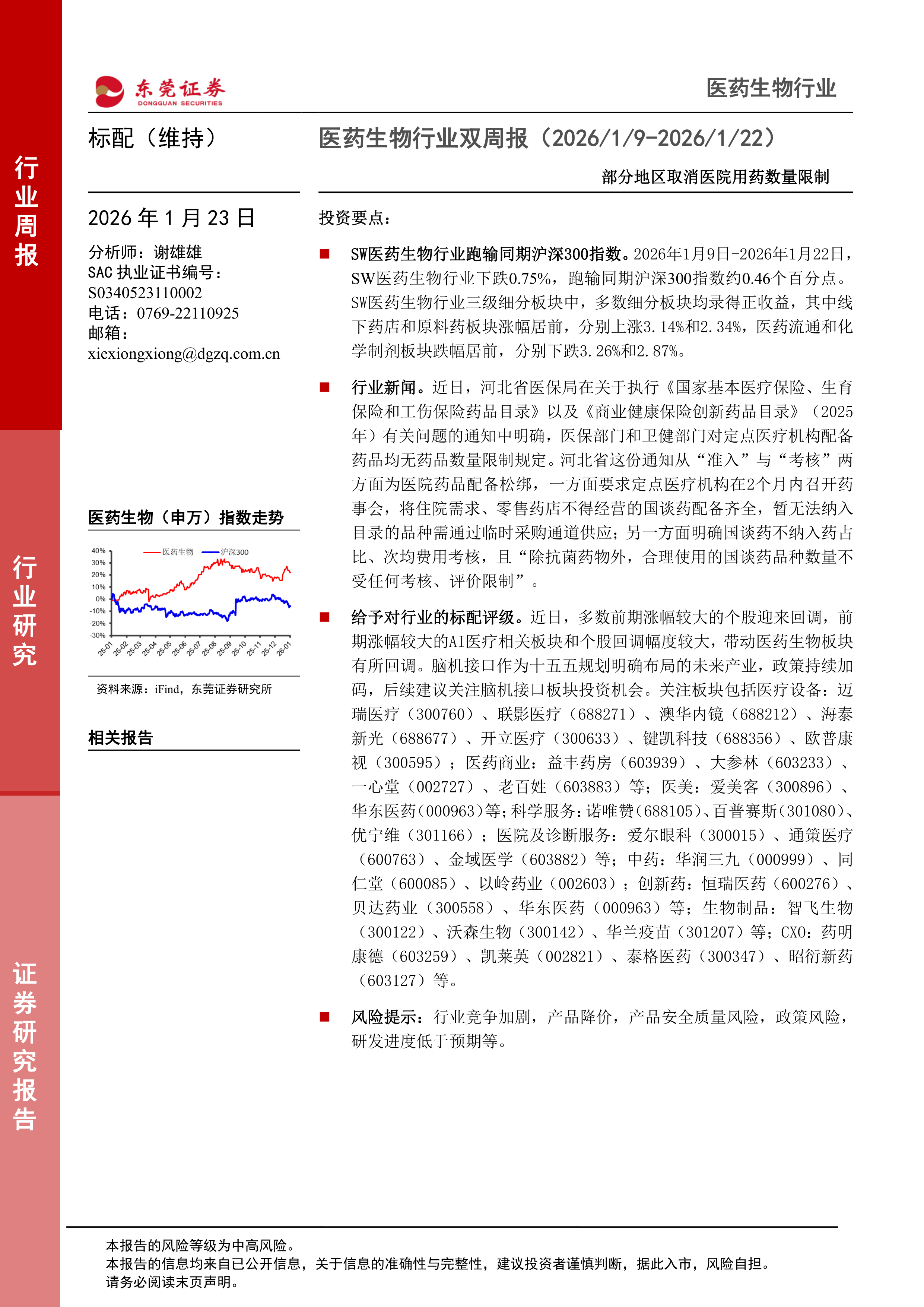

报告期内(2026年1月9日-1月22日),SW医药生物行业整体下跌0.75%,跑输同期沪深300指数约0.46个百分点,板块估值维持在52倍PE、相对沪深300约3.86倍的水平,变化不大。但细分板块分化明显,线下药店和原料药分别上涨3.14%和2.34%,而医药流通和化学制剂分别下跌3.26%和2.87%,显示出资金在行业内部寻找确定性较强的子领域。

医院用药限制取消,国谈药入院迎来制度性利好

河北省医保局明确取消定点医疗机构药品配备的数量限制,并要求2个月内召开药事会,将国谈药纳入配备,同时不纳入药占比、次均费用考核,仅抗菌药物除外。这一政策从“准入”和“考核”两端为创新药入院松绑,预计将显著推动国谈药品在医疗终端的放量,并可能促使其他省份跟进,对创新药、化药制剂板块形成中长期利好。

主要内容

行情回顾:行业整体跑输,细分板块分化明显

SW医药生物行业跑输沪深300指数

2026年1月9日-1月22日,SW医药生物行业指数下跌0.75%,跑输同期沪深300指数约0.46个百分点,在所有申万一级行业中表现偏弱。市场整体情绪偏谨慎,前期涨幅较大的AI医疗等板块回调幅度较大,拖累指数表现。

多数细分板块录得正收益,线下药店与原料药领涨

在SW医药生物三级细分板块中,多数板块实现正收益。其中,线下药店板块涨幅最大,达到3.14%;原料药板块紧随其后,上涨2.34%。相比之下,医药流通板块下跌3.26%、化学制剂板块下跌2.87%,成为拖累行业的主要细分领域。这反映出在政策利好(如药店处方外流)和成本改善(原料药价格波动可控)的驱动下,部分子领域具备防御性和成长性。

行业内约66%个股录得正收益,个股表现分化显著

报告期内,SW医药生物行业约66%的个股录得负收益,但涨幅榜上宝莱特周涨幅高达60.88%,另有2只个股涨幅在40%-60%;而跌幅榜上,鹭燕医药周跌幅达39.07%,另有8只个股跌幅在10%-20%。个股分化严重,市场关注点集中在少量政策驱动或事件驱动的标的,大部分个股面临调整压力。

行业估值维持稳定,相对沪深300仍处于历史中高位

截至2026年1月22日,SW医药生物行业PE(TTM,整体法,剔除负值)约为52.01倍,相对沪深300PE倍数为3.86倍,估值水平较前期变化不大。当前估值处于历史中位偏上区域,但考虑政策催化(如国谈药入院松绑)和创新药出海预期,估值具备一定支撑。

行业重要新闻:政策持续加码,国谈药入院松绑成核心亮点

国家卫健委发布突发事件创伤、烧伤医疗救治规范

2026年1月14日,国家卫生健康委发布《突发事件创伤伤员医疗救治规范(2025年版)》和《突发事件烧伤伤员医疗救治规范(2025年版)》,由北京大学人民医院等权威机构制定,涵盖严重程度评估、急救转运、并发症防治等内容,旨在提升突发事件应急医疗处置能力。该政策长期利好相关设备(急救、烧伤敷料)及医疗服务企业。

多地取消医院用药数量限制,国谈药考核松绑

河北省医保局明确定点医疗机构配备药品无数量限制,并要求2个月内召开药事会将国谈药(住院需求、零售药店不可经营的品种)纳入,暂时无法纳入的需通过临时采购通道供应。同时,国谈药不纳入药占比、次均费用考核,且除抗菌药物外,合理使用的国谈药品种数量不受考核限制。这一政策从根本上打破了医院“限药”的考核枷锁,临床需求成为用药决策的核心依据,对创新药企业、化学制剂企业的院内市场放量构成实质性利好,预计其他省份将快速跟进。

上市公司重要公告:恩华药业获得右酮洛芬氨丁三醇注射液注册证书

恩华药业(2026/1/23)公告,获得右酮洛芬氨丁三醇注射液《药品注册证书》。该品种是一种非甾体抗炎镇痛药,用于辅助阿片类药物治疗成人急性中度至重度术后疼痛,可减少阿片用量。目前国内仅有南京正科医药获批,恩华药业有望借此拓展镇痛市场,进一步丰富产品线。

行业周观点:维持标配评级,关注脑机接口及结构性机会

分析师给予医药生物行业“标配”评级,估值变化不大(PE约52倍)。近期AI医疗等前期涨幅较大的板块回调幅度较大,拖累医药生物指数,但脑机接口作为“十五五”规划明确的未来产业,政策持续加码,建议重点关注。具体关注板块覆盖医疗设备、医药商业、医美、科学服务、医院诊断、中药、创新药、生物制品、CXO等多个子领域,并列出具体标的(如迈瑞医疗、益丰药房、爱美客、恒瑞医药等)及推荐理由,强调在行业整体平淡下把握结构性机会。

风险提示:六大风险需警惕

报告明确提示六方面风险:①行业政策风险(医保控费、集采降价超预期);②研发进展低于预期(创新药临床不确定性);③产品安全质量风险;④原料价格波动风险;⑤竞争加剧风险(部分品种格局恶化);⑥其他风险(汇率、贸易摩擦、人才流失、技术迭代等)。政策风险与竞争风险是当前行业面临的主要不确定性。

总结

总结与展望:维持标配评级,关注政策驱动与结构性机会

本报告期内医药生物行业整体表现弱于大盘,下跌0.75%,跑输沪深300约0.46个百分点。细分板块分化明显,线下药店(+3.14%)和原料药(+2.34%)领涨,而医药流通(-3.26%)和化学制剂(-2.87%)承压。个股层面约66%录得负收益,但仍有宝莱特等强势个股表现突出,市场呈现“弱指数、强个股”格局。

核心政策催化来自河北省取消医院用药数量限制并松绑国谈药考核,这一制度性变革有望推动创新药入院放量,并可能会引发其他省份跟进。此外,脑机接口作为十五五未来产业,政策持续加码,主题性投资机会值得关注。行业估值维持在52倍PE,相对沪深300为3.86倍,处于历史中位偏上水平,具备一定支撑但向上空间取决于业绩兑现和政策力度。

分析维持给予医药生物行业“标配”评级,建议投资者在整体市场震荡中聚焦政策友好(国谈药松绑)和产业趋势明确(脑机接口、医疗设备国产化)的子领域,同时警惕行业政策、竞争格局和研发不及预期等风险。重点关注医疗设备、医药商业、创新药、CXO等细分板块中的龙头标的。

微信扫一扫-立即使用

微信扫一扫-立即使用