中心思想

营收增长与扭亏为盈:创新药板块的集体性突破

本报告的核心观点指出,2025年创新药板块已进入盈利兑现的加速期。以诺诚健华和荣昌生物为代表的头部企业实现了历史性的扭亏为盈,其核心驱动来源于商业化产品的快速放量(尤其是医保品种)以及对外BD合作(License-out)带来的收入增厚。这标志着国产创新药行业的商业模式已从纯研发投入阶段,迈入“自我造血”的新成长周期。

商业化+BD双驱动:模式有效性的数据验证

报告通过详实的数据分析,验证了“药品销售+BD授权”双轮驱动模式的可行性。医保谈判后的核心产品放量构成了业绩增长的基石,而技术出海、BD交易则成为业绩超预期的重要弹性来源。这一转变推动了市场投资逻辑向“真盈利、硬创新”聚焦,具备明确盈利路径和差异化壁垒的创新药企成为主线投资标的。

主要内容

1. 市场表现:短期调整不改长期趋势,估值合理

板块整体跑输大盘,但结构性机会凸显

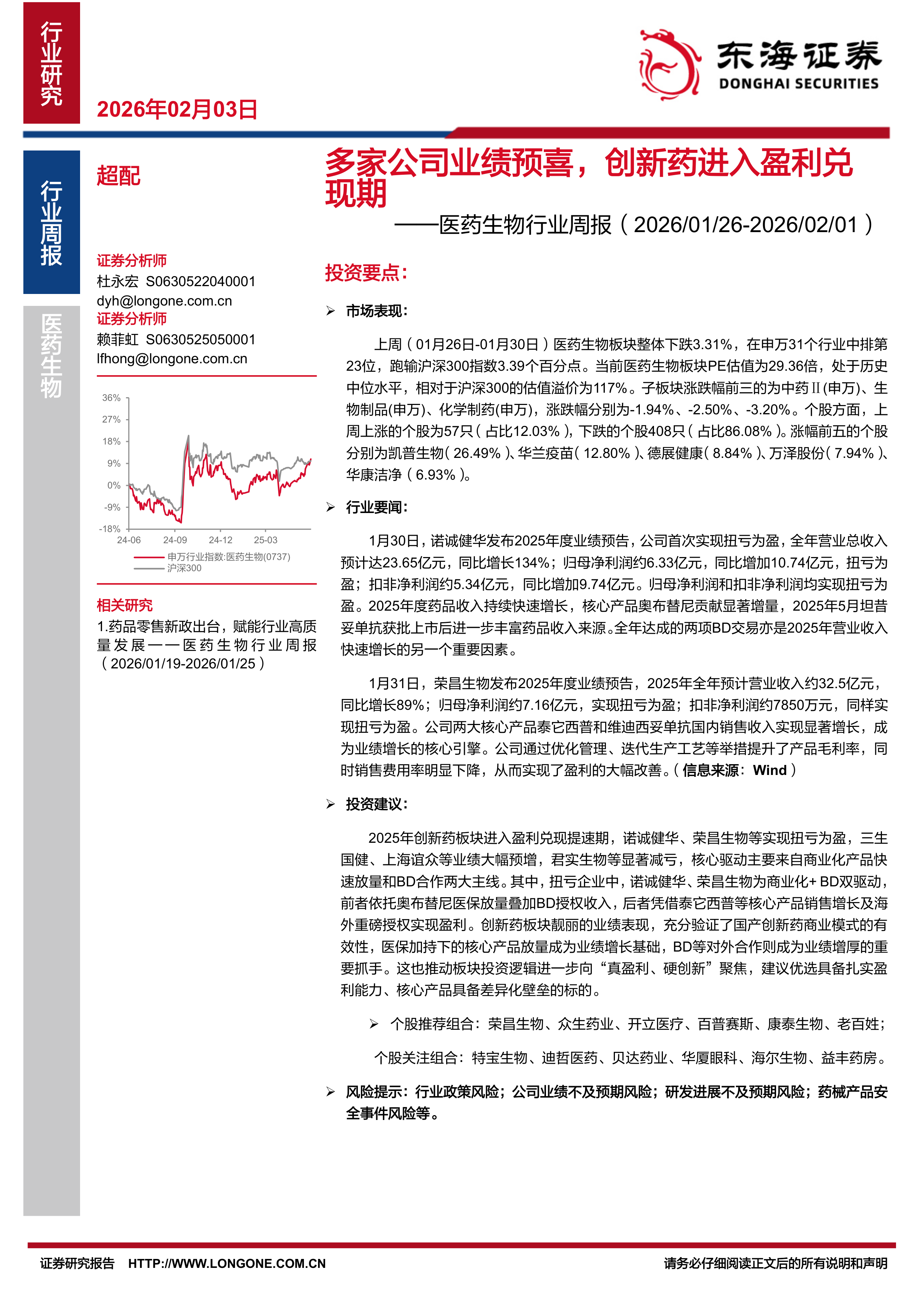

上周(1月26日-1月30日),医药生物板块整体下跌3.31%,在申万31个行业中排名第23位,跑输沪深300指数3.39个百分点。这表明短期市场情绪相对谨慎,板块面临一定的调整压力。尽管如此,从年初至今(截至1月30日)的表现来看,医药生物板块累计上涨3.14%,跑赢沪深300指数1.49个百分点,显示出中期向上的韧性。

子板块分化明显,中药与生物制品相对抗跌

在子板块中,上周全部出现下跌,但跌幅有所分化。中药Ⅱ(-1.94%)、生物制品(-2.50%)和化学制药(-3.20%)跌幅相对较小,显示其防御属性较强。而年初至今,医疗服务(+8.82%)和医疗器械(+5.28%)表现强劲,反映了市场对刚性需求和国产替代逻辑的认可。

估值处于历史中位,溢价水平合理

截至2026年1月30日,医药生物板块PE估值为29.36倍,处于历史中位水平,相对于沪深300的估值溢价为117%。在子板块中,医疗器械(34.59倍)和化学制药(33.41倍)估值相对较高,而医药商业(16.56倍)和中药(21.89倍)估值较低。个股层面,上周仅12.03%的个股实现上涨,显示市场表现较为集中。

2. 行业要闻:头部企业业绩兑现,放量逻辑全面确认

案例一:诺诚健华——扭亏为盈,营收暴增134%

2025年度业绩预告显示,诺诚健华全年营业总收入预计达23.65亿元,同比增长134%;归母净利润约6.33亿元,成功实现扭亏为盈。增长的核心驱动力来自两大方面:一是核心产品奥布替尼医保放量,叠加坦昔妥单抗获批上市,药品收入持续高增;二是在2025年达成的两项BD交易,显著增厚了营业收入。这种“药品+BD”的模式,为该企业的盈利提供了双重保障。

案例二:荣昌生物——核心产品销售强劲,成本控制见效

荣昌生物2025年度业绩预告同样亮眼,预计全年营收约32.5亿元,同比增长89%;归母净利润约7.16亿元,实现扭亏为盈。其核心增长逻辑在于两大核心产品泰它西普和维迪西妥单抗的国内销售收入显著增长。同时,公司通过优化管理、迭代生产工艺及降低销售费用率,显著提升了产品毛利率,实现了量利齐升的高质量增长。

3. 投资建议:聚焦盈利确定性,优选差异化标的

盈利兑现提速期来临,双主线驱动

报告指出,2025年创新药板块已进入盈利兑现提速期。核心驱动来自商业化产品快速放量和BD合作两大主线。诺诚健华和荣昌生物的案例充分验证了国产创新药商业模式的有效性:医保加持下的核心产品放量是业绩增长的基础,而BD等对外合作则成为业绩增厚的重要抓手。

投资逻辑切换至“真盈利、硬创新”

基于上述业绩表现,报告认为板块投资逻辑已进一步聚焦。建议投资者优选具备扎实盈利能力、核心产品拥有差异化壁垒的标的,即那些不仅具备优越的研发管线,更具备将其转化为真实收入和利润能力的公司。具体推荐标的包括:荣昌生物、众生药业、开立医疗、百普赛斯、康泰生物、老百姓。

4. 风险提示:关注政策与研发不确定性

报告在最后重点提示了四项核心风险:行业政策风险(尤其是集采)、公司业绩不及预期风险、研发进展不及预期风险以及药械产品安全事件风险。这些风险是投资医药板块时必须纳入考量的外部变量。

总结

本报告通过详实的数据追踪,确认了医药生物行业在2025年正式进入“盈利兑现期”。市场表现上虽短期承压,但核心优质标的的业绩已实现质的飞跃。诺诚健华(营收+134%)和荣昌生物(营收+89%)的扭亏为盈,证明了“商业化放量+BD授权”模式的商业成功。这标志着国产创新药已从单纯的“讲故事”阶段,迈入了靠“数据说话”的实打实盈利阶段。未来投资应重点关注具备核心产品壁垒和明确盈利路径的真创新公司。

微信扫一扫-立即使用

微信扫一扫-立即使用