中心思想

医药板块表现平稳,ADC创新药获突破性审评

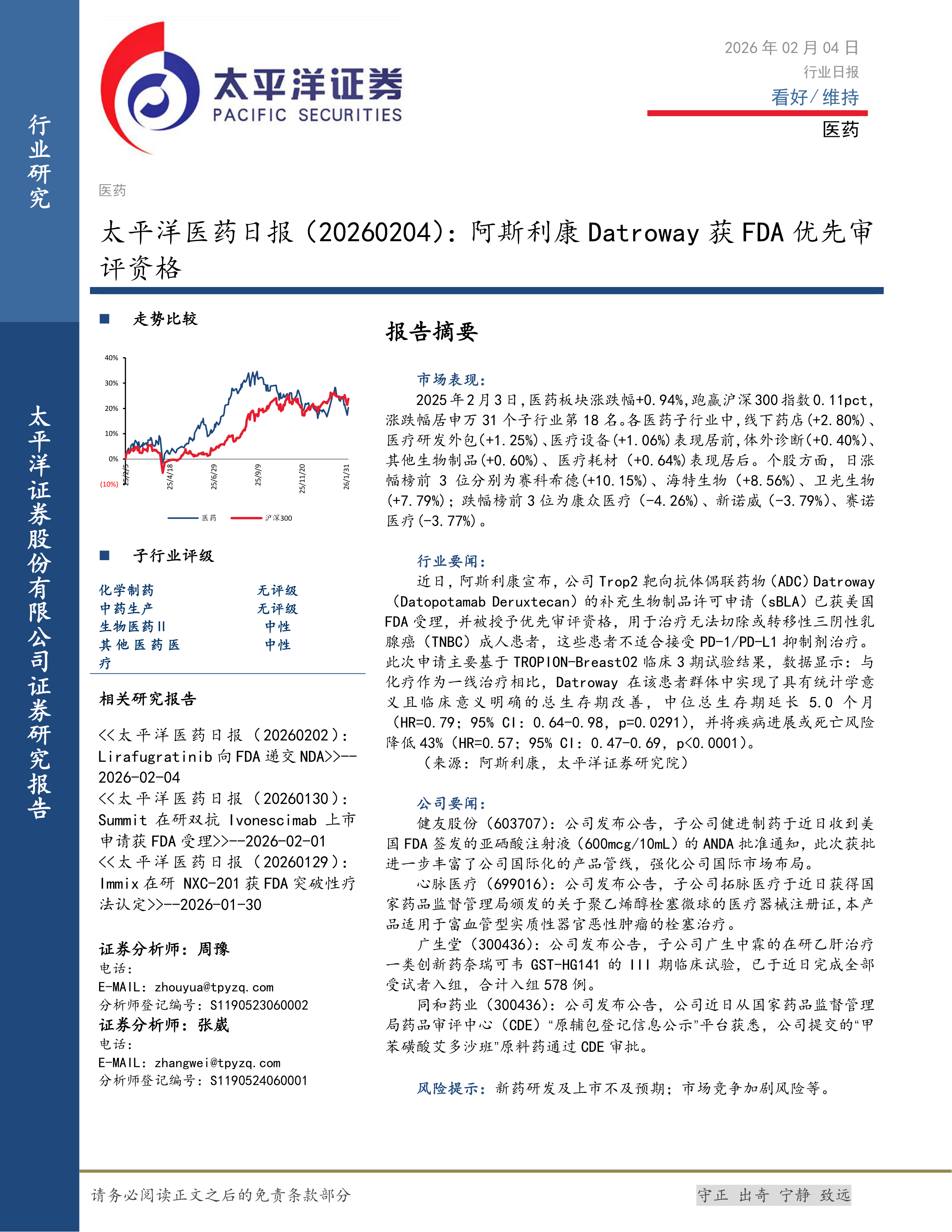

2026年2月3日,医药板块整体录得0.94%的涨幅,跑赢沪深300指数0.11个百分点,但子行业表现分化,线下药店与医疗研发外包领涨,体外诊断等板块承压。市场核心驱动来自阿斯利康Trop2靶向ADC药物Datroway获FDA优先审评资格,其III期数据证实总生存期延长5个月(HR=0.79),疾病进展风险降低43%,凸显ADC在难治性三阴性乳腺癌治疗中的临床价值与商业化潜力。

国内企业国际化与创新管线同步推进

健友股份、心脉医疗、广生堂、同和药业等发布进展,涵盖FDA仿制药批准、国内创新器械注册证、乙肝创新药III期入组完成及原料药审批通过,反映国内药企在海外市场拓展与创新药研发上的持续投入,强化行业中长期成长逻辑。

主要内容

市场表现:整体上涨,子行业分化明显

2026年2月3日,医药板块涨跌幅+0.94%,跑赢沪深300指数0.11pct,在申万31个子行业中排名第18。各医药子行业中,线下药店(+2.80%)、医疗研发外包(+1.25%)、医疗设备(+1.06%)表现居前;体外诊断(+0.40%)、其他生物制品(+0.60%)、医疗耗材(+0.64%)表现居后。个股方面,日涨幅榜前三为赛科希德(+10.15%)、海特生物(+8.56%)、新诺威(+7.79%);跌幅榜前三为康众医疗(-4.26%)、卫光生物(-3.79%)、赛诺医疗(-3.77%)。

子行业评级:维持中性,无重大调整

报告列出化学制药(无评级)、中药生产(无评级)、生物医药Ⅱ(中性)、其他医药医疗(中性)。未提供具体根据,但评级维持中性,暗示整体板块缺乏系统性催化,需聚焦个股与创新管线。

行业要闻:Datroway获FDA优先审评,TNBC治疗迎新进展

阿斯利康Trop2靶向ADC Datroway(Datopotamab Deruxtecan)的sBLA获FDA受理并授予优先审评资格,用于治疗不可切除或转移性三阴性乳腺癌成人患者(不适合PD-1/PD-L1抑制剂)。关键数据来自TROPION-Breast02 III期试验:相比化疗,中位总生存期延长5.0个月(HR=0.79;95% CI: 0.64-0.98,p=0.0291),疾病进展或死亡风险降低43%(HR=0.57;95% CI: 0.47-0.69,p<0.0001)。该数据为ADC在TNBC一线治疗中的里程碑式突破,有望重塑治疗格局。

公司要闻:多家企业取得注册与临床进展

- 健友股份(603707):子公司健进制药获FDA批准亚硒酸注射液(600mcg/10mL)ANDA,拓展国际化产品管线。

- 心脉医疗(699016):子公司拓脉医疗获国家药监局颁发聚乙烯醇栓塞微球注册证,用于富血管型恶性肿瘤栓塞治疗。

- 广生堂(300436):子公司广生中霖乙肝创新药奈瑞可韦(GST-HG141)III期临床完成全部578例受试者入组,进入数据读取阶段。

- 同和药业(300436):甲苯磺酸艾多沙班原料药通过CDE审批,增加原料药品种储备。

总结

市场短期震荡,创新主线明确

当日医药板块小幅跑赢大盘,但子行业表现分化,线下药店与CXO领涨反映短期避险与外包需求韧性。行业层面,Datroway的优先审评及生存获益数据强化ADC赛道投资逻辑,尤其是TNBC这一未满足临床需求领域。

企业层面多管线协同推进

健友股份获FDA批准体现国际化能力;心脉医疗创新器械获批拓展肿瘤介入领域;广生堂乙肝创新药入组完成,有望填补国产II类新药空白;同和药业原料药获批提升产业链竞争力。整体看,行业处于“创新驱动+国际化”双轮驱动阶段,但需警惕研发失败及竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用