天坛生物(600161)

聚焦:疫苗血制品资产梳理,奠定聚焦血制品发展大方向

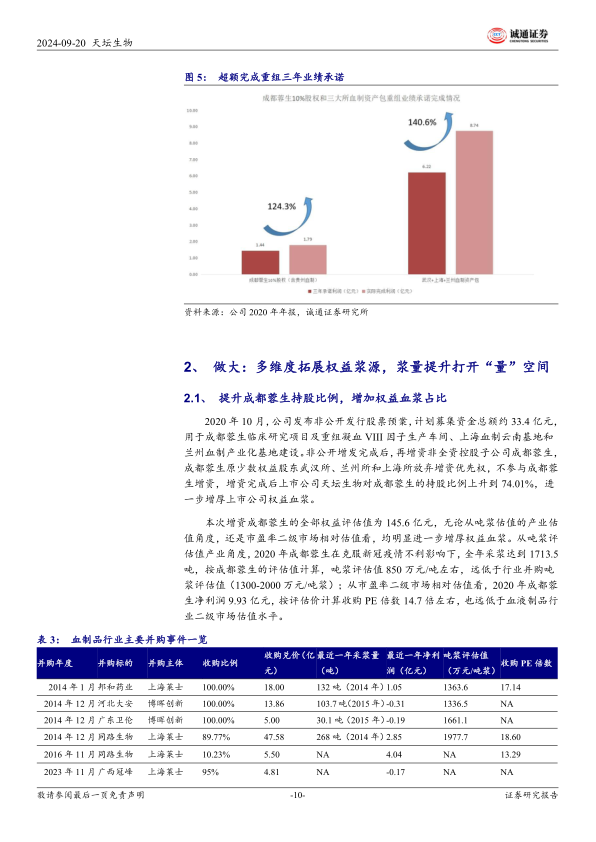

聚焦血制品业务。2017年,公司与控股股东中生股份启动业务内部重整交易,分两步走:一是置出上市公司全部疫苗业务,二是以控股子公司成都蓉生为血制品业务平台,置入控股股东旗下三大所(上海所、武汉所和兰州所)血制品业务资产,上市公司聚焦血制品业务,奠定聚焦血制品发展大方向,并与控股股东彻底解决同业竞争问题。血制品业务内部整合后,在浆站管理、品种互补、研发协调等多方面,实现1+1>2效应;2020年末,置入血制品资产全面超额完成重组三年业绩承诺。

做大:多维度拓展权益浆源,浆量提升打开“量”空间

公司通过收购成都蓉生少数股东权益、批量获得新设浆站和外延并购(西安回天、中原瑞德等)等方式,多维度拓展浆站浆源;目前公司已经成为拥有102家单采血浆站,其中在营浆站80家,在建浆站22家,2023年采浆量达2415吨的血制品行业龙头。

公司老浆站不断挖潜,单位浆站采浆能力不断提升。2017年公司全部在营浆站单位浆站年均采浆29.8吨左右;2022年均采浆量上升到34吨左右,基本追评行业单位浆站年均采浆量水平(35吨左右/年);2023年全年有20家新浆站投产采浆,平均单位浆站年采浆量下滑到30.2吨左右,我们测算老站年均采浆量达到38吨左右。

新浆站投产采浆不断爬坡。新浆站投产后根据当地户籍人口数量、献浆宣传动员等因素,平均有3-4年爬坡期,公司2021-2022年累计获得43家新设浆站批文,这些浆站从2023年开始,将陆续获得采浆批文投产采浆,2023年共有20家新批浆站投产采浆,新浆站投产采浆不断爬坡贡献原料血浆。挖潜浆量,提升公司营收“量”的空间。

做强:拓展产品矩阵,增添发展“质”元素

发展“质”元素提升明显。近年来,公司不断补齐凝血产品矩阵,2023年实际批签发品种8个,成都蓉生今年4月获得人纤维蛋白原药品补充申请批文,今年生产端将补齐全部凝血产品线矩阵,实际生产批签血制品种数量有望上升到9种。另外,重组凝血VIII因子获批上市。公司血浆利用率不断提升,经营效率提升明显,2023年毛利率和净利润率均创出2018年以来新高。产能方面,永安基地全面投产,各主要血制品通过批文补充申请及GMP符合性检查,昆明基地已经建设完成,正在进行工艺验证和生产场地转移工作,兰州基地正在建设中,随着三大生产基地逐渐建成投产,逐渐突破产能限制瓶颈。

盈利预测与投资评级

盈利预测:我们预测公司2024-2026年,营收分别为61.6/71.1/81.9亿元,分别同比增18.9%/15.6%/15.1%;归母净利润为13.9/16.4/19.0亿元,分别同比增25.3%/17.9%/15.6%。

投资评级:截止2024年9月20日,血液制品(SW)指数PE(TTM)为28.3倍,公司PE(TTM)为32.1倍,略高于行业指数(约13.4%)。我们预测2024年天坛生物总体采浆量在2669吨左右,权益采浆量约1975吨(持股74.01%成都蓉生),当前市值406.9亿元(2024.9.20日数据),对应公司2024年权益浆量吨浆市值约为2060万元,对应PE(2024E)为29.3倍,公司作为血制品行业龙头企业,且正处于浆量快速提升阶段,首次覆盖,给予“推荐”评级。

风险提示:浆站合规运营风险,采浆量不及预期;血制品生产质量控制风险;行业竞争加剧,并购估值较高风险;估值过高回调风险,系统风险。

微信扫一扫-立即使用

微信扫一扫-立即使用